|

6月份CPI同比增长5%,达到了此前市场预言的央行加息的警戒线水平,但主要基于食品类商品价格上涨而带来的非核心通胀和去年受非典等因素影响而形成的CPI同比虚高,并不能作为升息理由。相反,目前消费需求不足的问题仍较突出,重回通缩压力犹在。

谷纯悦/文

CPI七月份之后将快速下降

因去年基数较低,社会消费品零售总额3月份以来同比虚高问题严重,在扣除去年非典和今年食品涨价等因素影响后,目前最乐观的看法只能说消费增长并未放缓, 社会消费品零售总额仅是季节性恢复上涨,而6月份同比增长滑落的情况更说明了这一点(图1)。

数据来源:江南金融研究所 数据来源:江南金融研究所

根据江南金融研究所的预测,7月份CPI同比增长将达到5.3%,之后将因翘尾因素不断减小而快速下降。CPI环比数据继续下降,价格上涨趋势逐渐得到遏制。

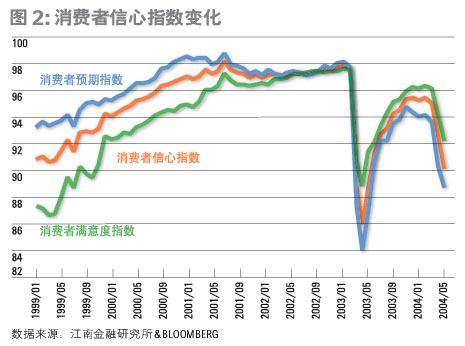

消费增长预期极不乐观

消费者信心指数经过9个月的恢复,今年3月份回到近期最好水平。其中预期指数恢复到1999年中期水平,满意度指数恢复到2001年中期水平,总指数恢复到2000年中期水平。但随后在宏观紧缩带来的各种不确定因素影响下大幅下挫,6月份更接近了去年非典时期的低点,目前消费增长预期极不乐观(图2)。

数据来源:江南金融研究所 & BLOOMBERG 数据来源:江南金融研究所 & BLOOMBERG

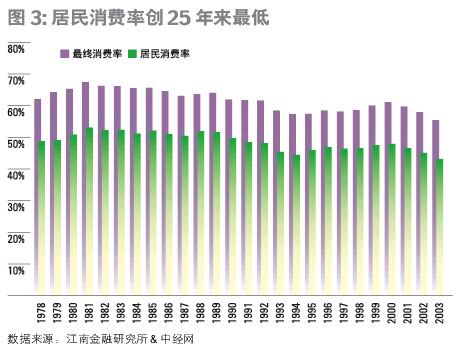

1981年,我国最终消费率曾达到67.5%,居民消费率曾达53.1%,而2003年,我国最终消费率仅为55.4%,居民消费率仅为43.2%,最终消费率与居民消费率双双创下25年来的新低(图3),与世界平均最终消费率70%以上的水平相比差距很大。

数据来源:江南金融研究所 & 中经网 数据来源:江南金融研究所 & 中经网

短期内奢谈消费大幅拉动经济增长和消费升级都过于牵强。目前多数商品供过于求也说明了这一点,未来几年看,难以发生需求拉动的通货膨胀,重回通缩压力犹在。

(作者为江南金融研究所研究员)

|