西南月报 大豆期货市场由天气市向供求市转变(2) |

|---|

| http://finance.sina.com.cn 2005年09月15日 14:32 西南期货 |

|

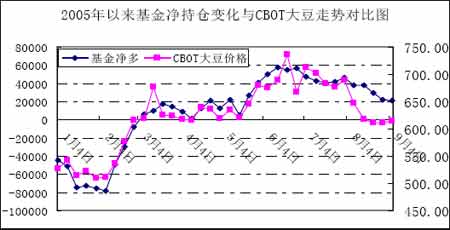

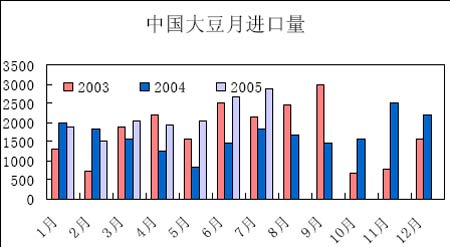

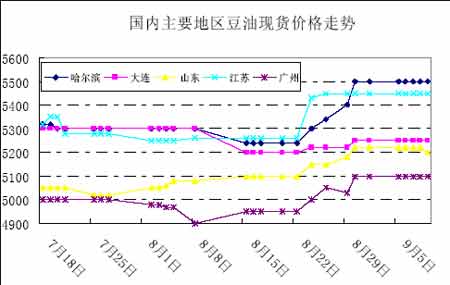

3、 基金持仓变化 2005年以来基金净持仓变化与CBOT大豆走势对比图 从上图来看,2005 年以来基金净多变化与CBOT 大豆活跃合约走势一直保持着高度正相关。在8 月份,基金净多仍然保持不断减少之势,但基金净多的减少幅度低于CBOT 大豆下跌的下跌幅度;而在9 月初则进入一个相对稳定状态,这反映了基金对后市一直没有过分看空。 最新的CFTC 持仓报告显示,截止9 月6 日(周二)基金持有CBOT大豆期货净多单21189张,较一周前小减823 张,减少规模较小。CBOT 豆价近期曾在600 美分低位反复震荡,上周五虽然跌破595 美分一线的支撑,但仅仅属于对月度报告预期利空的提前消化,只要基金后市不转为净空单,期价下跌的幅度将会较为有限。 (二) 国内市场 1、 港口库存――供给压力 2004/2005 年度的前10 个月,中国已经进口大豆2115.1 万吨,同比2003/2004 年度提高了53 个百分点。其中,今年3――8 月份中国一直保持了非常大的进口量,6 个月的进口总量相对去年同期提高38.04 个百分点,仅5 月份一个月就同比提高142.02%。由于进口数量过多,大豆副产品豆粕的需求旺季因各种疾病频发而迟迟没有到来,造出国内国内大豆出现供应过剩。据相关资料显示,今年6 月份以来港口库存最高达到360 万吨的高位,目前港口库存较前期的高点略有降低,但预计仍在300 万吨左右。港口大豆库存庞大,是抑制国内大连大豆价格上涨并进而在6 月份领先CBOT 大豆期价走出下跌行情的主要原因。下图2003-2005 年中国大豆月进口量对比图,从图中可以明显看出今年相对去年进口量的增速之快。 中国大豆月进口量 2、 突发病情 (1) 禽流感 禽流感在东亚和东南亚范围内的扩散传播是造成豆粕价格不断下跌的一大原因。今年继在亚洲的越南、韩国、日本和中国相继发现禽流感病毒后,又在与中国相邻的俄罗斯和蒙古发现禽流感病毒。据WHO 世界卫生组织研究报告得出,禽流感病毒(N5H1)正迅速的进行变异,而且这种新型的病毒,人类没有任何以前的免疫史。 目前禽流感在国内来说,没有出现大规模的扩散,禽流感的利空影响逐步消化,在国内没有出现新的扩散之前,豆粕价格将保持稳定。 (2) 猪链球菌 继禽流感之后中国四川地区又出现猪链球菌疫情,进一步影响了国内的饲料需求。2004 年四川猪肉出口占全国的40%,其作为中国的豆粕饲料需求大省,随着疫情的爆发,四川全面停止了猪肉的出口,疫情的爆发首先在人们的心里上造成了直接影响。从目前情况来看,猪链球菌已经得到控制,四川的猪肉出口也已经恢复,豆粕价格经过下跌之后养殖利润有了一定提高,国内养殖业处于恢复期,饲料需求保持稳步小幅增长的趋势。 3、 大豆制成品市场――需求市场 (1)、双节前夕豆油率先走出反弹行情 由于前期进口大豆成本较高,豆粕、豆油价格不断下跌,造成油厂大量停工现象,豆油、豆粕库存都不是很大,伴随着国内中秋和国庆双节的来临,豆油市场首先出现需求增加,由此出现了近期国内豆油大幅上涨,整体表现坚挺的局面。 作为大豆压榨业一个重要的环节,豆油市场的需求好坏直接影响到大豆企业对市场的判断。今年以来国内豆油持续下跌,导致不论是经销商还是终端用户均不愿意保持库存,导致豆油多数集中在油厂手中,而经销商则是库中空空如也,多是随采随用。虽然市场也存在着进口大豆费用降低和大规模的港口库存等不利因素,给豆油上涨带来不小阻力,但豆油节前的销售高峰还是带来了豆油及其原料大豆价格的反弹。下图是国内主要地区7 月中旬以来的豆油现货价格走势图,从图中我们可以看出,经过反弹之后,豆油价格逐步进入一个稳定运行过程。豆油引发的该波反弹是在前期超跌,“双节效应”的带动下的一个必然反应。 国内主要地区豆油现货价格走势 目前,国内豆油备货高峰已经过去,国内沿海油厂豆油新订单成交萎缩,9 月中旬以后市场需求将有所回落。进入两节刺激了豆油终端需求,但贸易商备货需求并没有大幅增加,除非豆油价格持续坚挺,继续吸引贸易商增加库存,否则后期的豆油走货将保持平稳或震荡减少。 (2)、豆粕市场前期的利空因素逐步消失 油厂豆粕和豆油销售一般存在一种此消彼涨的关系,在豆油价格进入一个稳定期之后,豆粕需求依然保持旺盛局面。由于前期各地油厂因亏损停产或减产,目前豆粕库存压力不大,伴随着养殖利润的一定好转,部分地区甚至出现货源紧张的局面,目前饲料企业和经销商采购积极性高涨。但一般来讲,中秋节(9 月18 日)以后,国内养殖的饲料需求就进入了淡季,特别是,近期一直对豆粕需求有很大支持的水产饲料消耗将会出现大幅度的降低,东北地区甚至会降到零。因此,豆粕价格能否保持坚挺,还要看中秋过后的饲料需求状况。 三、9 月份后市展望 (一)9 月份关注因素 1、 美国及中国大豆产量 (1) 对9 月12 日月度供需报告的解读 9 月12 日美国农业部公布月度供需报告,USDA 预计美国2005-06 市场年度大豆产量为28.56 亿蒲式耳,相比上一个月上调了6500 万蒲式耳,高于市场平均预测的28.11 亿蒲式耳;库存方面,预计美豆结转库存为2.05 亿蒲式耳,较上月上调2500 万蒲式耳,高于市场平均预测1.91 亿蒲式耳。美国农业部对美国05-06 年度产量和库存的预计均有所提高,这得益于8 月份美国大豆主产区良好得降雨天气。这样一份利空的供需报告数据使人们不得不重新审视今年美国大豆的供应形势,随着作物收割季节压力的逐步体现,市场需要对价格重新定位以刺激更多的需求,尤其是刺激中国得需求。 对于这份月度报告,还必须注意到今年28.56 亿蒲式耳的产量相对去年31.41 亿蒲式耳的产量减产了接近3 亿蒲式耳,再加上本次报告把巴西大豆产量预测数字由上月的6200 万吨下调至6000 万吨,全球大豆库存数字也较上月下调了335 万吨,因此单纯从产量这方面来看,今年的供应压力相对去年来说是减轻不少;而需求这方面,虽然说禽流感和猪瘤球菌限制了中国局面的需求,但中国的总体需求是具有刚性的,并没有出现减少,中国的进口量数据已经显示了这一点:2004/2005 年度的前10 个月,中国进口大豆2115.1 万吨,减去港口库存300 多万吨,消费1800 多万吨,而2003/2004 年度同期进口只有1381 万吨,从中可以看出中国的大豆需求仍在扩张之中。所以说,对后市来说不可看得过低。如果今后美豆产量、需求一旦出现利多方向微小调整,相信市场将会对此作出强烈反应。 (2) 国内产区状况 中国大豆主产区黑龙江地区的大豆作物再有数周时间即可进入全面收获期,目前市场普遍认为今年大豆产量将会低于上年;同时,由于今春的气候因素影响,大豆播种比往年晚了一周左右,这导致目前收获期的大豆出现晚熟现象,还要密切注意未来两周是否出现早霜威胁。 2、中国对美国大豆的采购进程 有关中国采购美国大豆的传言则是支撑大豆期价反弹的重要因素之一,上周四美国农业部公布的出口销售报告显示,当周美国新豆和陈豆销售总量为62.5 万吨,其中对中国销售的2005/2006 年度大豆达到11.3 万吨,目前为止总计销售了16.8 万吨,显示中国已经回到美国大豆市场采购,但采购步伐较去年同期滞缓。从需求的角度看,随着美国新豆即将上市以及目前美豆期价处于相对较低的水平,对南美大豆的竞争力增强,有助于美国大豆出口的提升。如果后期中国对美国大豆的采购量持续增长,则CBOT 大豆期价反弹的动能就会增大。 3、国内豆粕的需求状况 豆粕市场走强带动油厂开工转好,豆油供给承压。8 月下旬以来,国内沿海地区油厂走货连续放大,饲料企业和下游养殖积极备货,创出走货高潮,从而带动国内油厂开工情况迅速好转,8 月下旬国内进口大豆消耗竟创出了99 万吨的天量,豆油的供给也迅速放大,这给处于备货后期的豆油市场带来较为沉重的压力. 近期压榨企业开工率明显增加,这主要是由于压榨利润增加所致。由于人民币升值造成进口成本降低,加之随着双节即将到来,国内豆粕需求形势开始有所好转,一些油厂已经开始有每吨45―73 元的压榨利润。压榨量的增加扩大了目前市场大豆的需求量,对大豆市场现货价格形成了一定的支撑。 4、大豆进口成本与黑龙江大豆生产成本 (1)海运费上涨提高成本,给大豆价格提供支撑 海运费是影响进口大豆成本的重要因素。由于海洋运输进入需求旺季和国际原油价格的持续上涨,本月代表国际干货运价指标的波罗的海综合运价指数(BDI)止跌企稳,出现强劲反弹。美湾至中国的船运费由8 月初的35.23 美元/吨上涨到上月末的40.21 美元/吨,9 月12 日上涨到42.77 美元/吨。从后期来看,由于国际原油价格不断创出历史新高,而下半年又是北半球粮油秋收季节,国际粮油贸易将进入旺季,因此国际海运价格仍有继续攀升的可能性,这样国际大豆进口到国内的港口的成本就会因此而增加,从而对国内大豆价格起到一定的支撑作用。 美湾至中国船运费变化图 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 西南期货专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品服饰 一折供货 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 儿童EQ教育最新资讯! |

| 中国1000个赚钱好项目 |

| 房地产火爆 建材赚钱 |

| 经营爱情,赚浪漫钱! |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|