��ͭ�۸��¸� ţ��������δ���� |

|---|

| http://finance.sina.com.cn 2005��06��28�� 17:16 ���˲ƾ� |

|

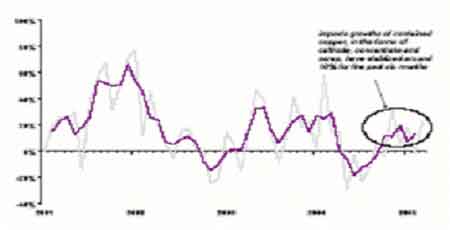

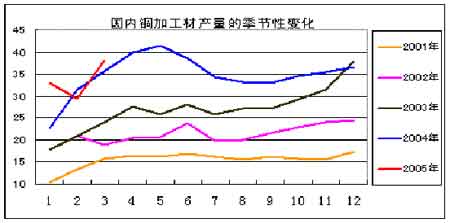

��������� ����5��12�գ���ͭһ�������������г��ij��ţ�ԭ��3150-3300��Ԫ�����屻��Ч���ƣ���ͷ������ɢ������ȴƽ�֡���ͭ�г��ڶ���ȫ�ߵ�ͣ������ǰ����������µ�������Լ������1600Ԫ��2000Ԫ���ȡ�һʱ�䣬����˼�䣬������˷����˿��յ���Ӫ�������յ��˸��Ӽᶨ��ս�����յ����ģ����ǡ��������ɢ��ǽ�������ơ����ѵ�ԭ�ȵġ�ͭ��ǽ���ھ���ô�ر������Ƶ��� ����6��3�յ�һ������һ��ͻ�������о��ߵ�ѹ�ƣ��ֻص���3150-3300��Ԫ�����塣�г���Ա��DZ��������������쳣�ؼ��ң���������Ϊ�µ�һ�ֱ������鿪ʼ�ˣ���������ʱ�����ˣ���������Ϊ������ţ�е���;ĩ·��֮����б����������������ֹ۵���˶�ȱ���㹻�����ġ����������жϺ�Ԥ����˻����ڿ���δ��������˶���������������ļ尾�������ļ尾����ϴݻ�һ������Ͷ������־����� �����������Ҳ�ȥ����ظ���һ�����ۣ������������γ��Զ����������Խ��顣��ͭ�г�������˶������ӡ������ṩ�������Dz���ֵģ���Ҫ����ο�����ϵ�ķ�Χ��ȷ�����������˶�״̬��Ҳ����˵Ѱ�����ο��ı��������ǹ��п����� �������±�Ӹ����Ƕȼ���̽�֡� ����ͭ�Ļ��������� �����ݹ���ͭҵ�о���֯(ICSG)������2005��1-3��ȫ��ͭ������ȱ5.9��֣��������Ե���Ϊ��ʣ2.5��֣�ȥ��ͬ��Ϊ��ȱ36.4��֡���ɹ�ʣ����Ҫԭ���˾�ͭ�ܲ���������ͬ������4.1%���⣬����ȫ��ͭ�������������͡���2005��1-3��������ȥ��ͬ���½�5.5%������֯��������ʾ�������й�ͭ�������������⣬������Ҫ�����嶼�����½�������ͭ���ѵ���Ҫ������������ŷ�������ָߴ���λ���Ľ���(������)����������˵��1-3��ͭ�������ȥ��ͬ������7.5%��1-3��ԭ����ͭ������ȥ��ͬ��������5.5%��(����ͭ���ϵ�)������ͭ�����½���5.3%���Ӷ�ʹ�þ�ͭ�ܲ���������ͬ������4.1%�� ������Ҫ���Һ͵���ͭ�������� (ǧ��) ����--------------------------------------------------------- ����1-3�� 1-3�� ������ ������ ����2005 2004 ��� ���% ������ŷ 950 1,102 -152 -13.8% �����ձ� 283 325 -42 -12.9% �������� 557 628 -71 -11.3% �����й� 896 843 54 6.4% ���������� 160 173 -13 -7.6% �������� 16 13 3 24.7% ���������ܺ� 4,032 4,269 -237 -5.5% �������粻�����й����� 3,135 3,426 -291 -8.5% ������λ��ǧ�֣�������Դ��ICSG ����2005��һ����ȫ��ͭ�������������������죬���й���������������ͷ��û�г��֣���һ����ͭ�ۺ�������ʷ��λ�йء���۸��ܵ����Ƶ�����ͨ����������ʧ���ھ����Դ��������ĽΣ���������ŶԼ۸�Ԥ�ڵĸı����δ��ת�ƣ���δ���ļ۸�δ���������Ļ���ʱ���������̽������½����г��� ��������������ͼ�п��Կ�������ͭ���ѵ�һЩ�������й���2003���2004���°���ͭ�����������������˹���ͭ������������������2005��ͭ��������ά����2004���ˮƽ�ϡ�����ʷ�����Ͽ��������Ľ�������ˮƽ��ά�ֵ������2006������Ӽ��������ѱ仯��������ͭ�ļӹ����ڶ�������������ƽ����ͨ����һ���ļ��Ȼ��������ӣ�Ҳ����˵2005���2006���������ͭ�ļӹ��������� �����й��ܵĺ�ͭ������������ ����

����

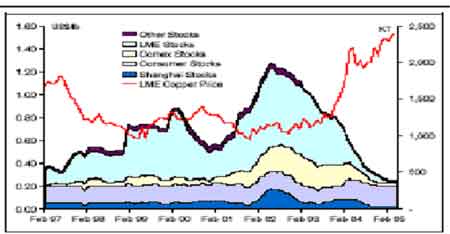

����ͭ�Ŀ�� ����ȫ���ͭ�������ͭ�۲��ϴ�����ʷ�¸߶����ϴ�����ʷ�µ͡��������ƺ����������������һ�����Dz��ò�ע�⣬��2005��ͭ�۴�����ʷ�¸ߺ���ͭ�۵ı仯����ı仯�ʸ߶ȸ�����ԡ������ĸ߶������˵����ͭ�۱��ʽ���ݵĿ����Ժܴ���Щ�ʽ��ͭ����Ӱ����Ҳ�ܴ��ʽ���г��IJ���ͨ������������ļ���λ�ã���Ŀ����Ȼ��Ϊ�����̶ȵػ�ȡ���档 �����Դ�������Ҫע����㣺һ��ÿ��ͭ�������IJο������Ѿ������ˣ���������ׯ����������ѣ������³���Ҳ��������ȥ�����Ӳ²��������жϺ��ް��������������ʽ��Ѿ�������ţ�в��ĵĺ��ڽΣ�ͨ���Ӵ��ʽ�Ŀ�������������������ʷ��ת�ۡ���������Ϸ���Ի�ȡ������ͬ��Ҳ�̺��źܴ�ķ��ա� ����

����ȫ�õ����� ����ȫ�������Ŀɳ������Ǿ�������ͭ���������ڵĸ�����Ҫ�ء�ȫ��ͭ������ȫ���������������ԵĹ�ϵ�����磬2004����ļ����й�ͭ����������Ϊ13%����ͬ�ڹ�ҵ������(14%)�����г���ֵ������(9.5%)�����Ǻϡ�ͬ�ڣ�����ͭ����������Լ10%( ͬ�ڹ�ҵ������4.4%)���ձ�ͭ����������5%(ͬ�ڹ�ҵ������1.4%)����ŷ�˹���ͭ�����������ҵ����Ҳ���ߡ� ����2004�꣬�������ó�����ʯ�ͼ۸��������ҵ�г����շ����������ϵ�������ѹ����ʵ�����ȶ���������2005���������ü��������Ķ��������������ļ�˰��ʩ�������ԡ�����ˮƽ�Ծ��õĴ̼������Լ��������������е���������������2005��Ӱ�쾭�õIJ�ȷ������Ϊ���ͼۡ�������Լ���Ԫ���ʵ����⡣���Ƿ���ζ�������Ѿ��ȹ��ľ��õ�Σ���ڣ�����Ȼ�Ƿġ� �����������õĸ���ֻ����ʱ�Եģ���˰��ʩ�����ʵ������Ӹ����ϸı侭�õĽṹ���Ͷ��г��ľ�ҵ���⡢��������֡��Ӵ�ó����������������ʣ�Ƚṹ��ì�ܶ��������ڶ����ڱ������������������⡣�Ӿ��������Ͽ����������ھ��õ����ڵġ����͡��Σ�������Щ��������������Ҫ�����Щ������Ҫʱ���Լ���ʱ�Եľ��õ��ˡ� �����ӵ���˹ָ���������Ͽ������ǿ���Ԥ���������õ�δ�������������õij������������������������ϵ�ʱ�䣬��2005����°��꣬�������õı�����Ȼ���ã�����˹ָ���л���ӽ���Խ��ʷ�¸ߡ��Ͼ�����١��ķ����Dz��ɳ����ģ��ھ����������ľ��ø���֮�����»ع������ͨ�����������õĻ��佫��ʹȫ����һ������˥�˵�Σ���� ����

����2005���й�����Ԥ��ȫ�������ٶ���7%��7.5%�����ӹ��ڵ�һ���ȵ�GDP�����ٶ�������������Ȼ�����������ٶȣ�ȫ�������8%���߸���һЩ������PPI����CPI���γɵġ���������Ż��˹̶��ʲ�Ͷ�ʽŲ����й��ĸ�������������ó�׳�ͻ�ġ����ڶ�����������Ħ���������������ƶ��й������������������ƺ�������ͬ�����ٵ����ƣ�Ϊ�й�����������Ȼ��������ȷ�����ء� (���������������������ݴ������߸��˹۵�,����Ͷ���߲ο�,��������Ͷ�ʽ��顣Ͷ���߾ݴ˲���,�����Ե���) |

| ������ҳ > �ƾ��ݺ� > �ڻ� > �����ڻ����� > ���� |

|

| ||||

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

��

��

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|