铜市:警惕历史的再度重演(2) |

|---|

| http://finance.sina.com.cn 2005年03月02日 15:03 新浪财经 |

|

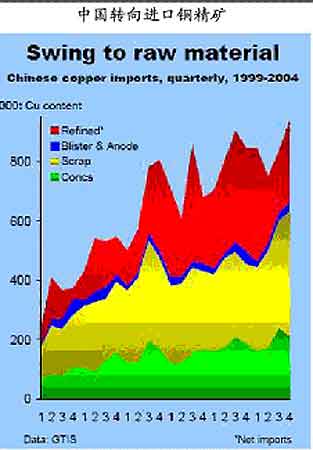

中国铜用量:全球亮点 中国再度让悲观主义者失望。2004年第四季度GDP增长达到了9.5%,显示出强劲的经济表现。同时,中国铜原料进口仍旧保持强劲,这意味着未来中国精炼铜产量仍会保持快速增长。尽管电解铜进口已经得到了恢复,但2004年全年中国电解铜进口却比上年下降了17%,而铜精矿进口比上年提高了7%,废铜进口比上年提高了33%。

来自美国ABMS的数据显示,2004年10月份已经有迹象表明美国铜用量增长放缓。2004年10月份美国铜用量比上月下降5.2%,比去年同期下降6.4%而至15.7万吨,这是自2003年10月份以来,美国月度铜用量首次出现下降。2004年11月份,美国铜用量稍有改观,当月铜用量比上年同期提高2.9%,但仍比上月下降5.9%。 目前市场情绪也较为复杂。菲尔普斯道奇公司最近预计,2005年美国铜用量将提高2-3%。但也有其它铜加工厂较为悲观,他们认为,今年美国铜用量顶多与2004年持平。

从近期铜价上涨以及背后影响的因素来看,铜市本身基本面状况固然是支持铜价向的主要原因,但美元的走弱所再度引发基金买盘,则是主导市场交投的关键因素。技术以及市场结构导致的基金挤仓也是铜价上升助推题材。 2月初美联储如期升息25个基点,使得美元兑欧元等主要汇率在前一阶段出现的大幅反弹。但美国商务部公布的美国2004年贸易赤字扩大至创纪录水平的6177亿美元,则成为了近期美元走低的转折点。美元兑欧元的走强导致国际铜市争相结清多头期铜部位。所以由于铜等金属本身强劲的基本面因素,加上美元的走软,增强了以美元计价的商品对其他货币消费者和投资者的吸引力,从而刺激了基金对铜等金属进一步的购买兴趣。LME等国际铜市继而创出了新高。实际上,除了铜等基础金属,期铜许多商品市场也受到了与美元汇率相关联的资金流影响。由于基金和金融机构选择商品对汇率避险,资金源源不断流入了这些商品市场。 所以可以认为推动本轮铜价的上涨的直接动力在于资金面的作用,但我们不认为欧元对美元汇率已经完成了调整并重新回归大的上涨趋势。近期美联储主席格林斯潘的讲话尽管没有对美元形成直接的上涨动力,但格林斯潘在众议院演说中重申,实质上联邦基金利率仍相当低。这暗示美联储未来仍可能实行渐进的升息政策。 现货市场:外铜进港,升水锐减 相对于铜期货市场的红红火火,近期国内现货行情并不容乐观,生产商和贸易商似乎都乐意在31500元附近达成共识,物贸,华通等报出的现货参考价对沪铜期货当月合约升水幅度有限,甚至一度出现小幅贴水现象。 春节期间市场一直有进口铜到货的传闻,据说可达三万吨水平。2月18日当周上海期交所铜库存增加12088吨,似乎可以印证以上传言。以上消息和传言在一定程度影响了市场人士对后市的看法。但笔者认为,沪铜目前库存的增加,如同前一阶段LME库存的情形一样,库存短期的增减和铜价的涨跌并不形成完全对应的正相关关系。值得重视和关注,库存或供求关系的变化对铜价的变化常有滞后效应。 上海地区铜现货(蓝线)及LME现货铜价(红线)走势图

|

| 新浪首页 > 财经纵横 > 期货 > 国内期货评论 > 金保投资专栏 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|