市场缺乏现货价格支撑 小麦将开始漫漫寻底之路(3) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月12日 01:19 美尔雅期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

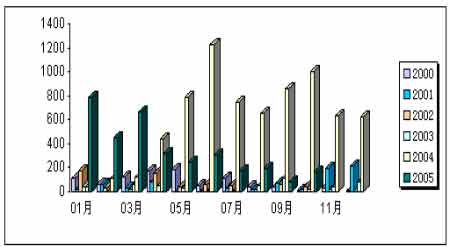

4、我国小麦进口数量降低 据海关总署的数据显示,2004年我国累计进口小麦达723万吨,同比增长16倍;累计出口小麦78.4万吨,同比减少65%。2004年我国小麦进出口格局发生质的转变,出现净进口。今年1-10月据海关的初步统计数据显示,我国累计进口小麦335.4万吨,同比降低43.85%;1-10月累计出口小麦19.8万吨,同比降低73.85%。由于我国小麦连续增产,加之市场行情持续低迷,大量进口小麦的可能性几乎不存在,预计后期我国进口小麦数量将继续保持较低水平。 2004年我国小麦进口增加、出口减少的主要原因:一是由于国内小麦连年产不足需,产需存在较大缺口;二是为弥补产需缺口,连年动用库存,小麦库存大幅下降;三是国储小麦主要以进口优质小麦为主,而前两年国储小麦轮换抛售数量大,需补充库存;四是小麦进口实施免征增殖税,刺激了小麦的进口。 今年小麦进口减少,出口大幅下降的主要原因:一是上年小麦进口量大,今年前期进口的小麦基本上是上年的合同;二是今年小麦继续增产,产需缺口缩小;三是今年以来国内小麦价格下跌,供需较为平稳。 2000-2005年中国小麦月度进口数量

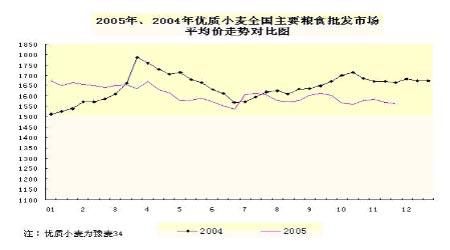

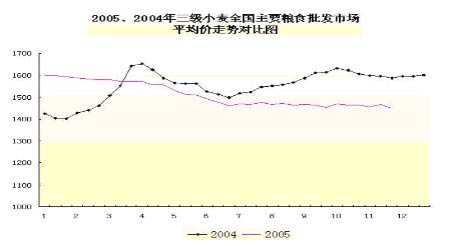

二、2005年国内小麦市场回顾 1、第一季度,关内地区小麦市场价格持续小幅回落态势。 自1月份小麦市场价格走软以来,第一季度小麦、面粉市场需求低迷的状况一直没有缓解;从供给情况来看,由于去年主产区农户惜售小麦,大量小麦仍然留存在农户手中,同时基于对冬小麦增产预期的提高,收储企业、经销商及农户在此阶段出售小麦的积极性较高,供过于求使得粮价持续回落。 2、第二季度 进入4月份,关内地区小麦市场价格呈现快速回落走势。其原因:首先,随着农发行加强粮食经营企业贷款资格管理工作的逐步进行,面临夏粮收购的企业为了顺利通过新年度粮食收购资金贷款的资格认证,均在努力筹集资金归还上年度农发行贷款,主要表现就是积极展开库存粮食的销售工作,由于各省农发行工作进展程度不同,各地企业出库力度不同,但都造成了当地粮价的下跌;其次,受当时铁路系统体制改革影响,整体表现为运力不畅,关内地区小麦外运进程因此受阻,外埠采购需求降低使得关内地区小麦市场供过于求的局面表现更为突出,从而进一步影响夏收前的小麦价格走势。 4月下旬,国家粮食局就国有粮食企业小麦销售出库进度加快、小麦价格呈现反季节性下跌趋势等相关问题,发布了做好小麦购销工作和稳定市场价格的紧急通知。收储企业在政策的引导下逐步停止小麦出库活动,同时,粮价持续低迷也使得农户惜售心理增强,这使得小麦上市数量呈现减少态势;在此期间,制粉企业受面粉销售不畅的影响,采购小麦数量很少,小麦购销数量达到今年以来的最低水平,市场处于供求平衡的状态,粮价整体保持稳定。 夏粮上市初期,湖北及河南南部地区新麦收购价格低开低走,购销曾一度陷入僵持状态。为做好夏粮收购工作,同时稳定粮食市场价格,6月24日,国家七部委联合发文,要求中储粮总公司采取先轮入的方式,在夏收期间收购650万吨小麦作为临时储备。受此影响,北方地区小麦市场供需状况在6月底出现了明显变化,供应数量相应出现不足,从而推动收购价格出现快速上涨,其中以粮价较低的河南地区涨幅最为明显。 3、第三季度 7月中旬,北方地区小麦市场价格呈现平稳回落态势。随着政策对市场收购价格的支撑作用逐步减弱,小麦市场供过于求的矛盾再度占据主导地位,关内地区粮价跌破夏收前的水平,创前三季度新低,市场各方观望心理加强,从而进一步对后期粮价走势产生影响。 8月中旬以来,关内地区粮价整体呈现稳中趋弱格局。在8月份,我国玉米出口装船数量出现了明显下降,出口进度显然不如6-7月份。8月份我国小麦进口数量也降至较低水平。由于没有签订新的大宗玉米出口和小麦进口合同,我国今年后几个月的玉米出口量和小麦进口量都将较为有限。 9月中旬以来,由于秋收和秋播临近,农户出售小麦的进度放缓,加之收储企业出库量有限,小麦供应量与制粉企业采购量处于相对平衡状态,粮价逐步趋稳。在9月份,北方地区小麦价格处于平稳态势,虽然长假在月底到来,但面粉需求的增长并不明显,也没有带动小麦价格出现上涨,局部地区的小麦价格还有所下跌。 4、第四季度 第四季度国内小麦产区和小区价格整体保持平稳走势,全国批发市场平均价格在187.5美元/吨附近振荡。尽管随着气温的逐渐降低,面粉消费进入旺季,面粉企业开工率将有所提高,对小麦需求加大,但第四季度国内小麦市场需求并没有出现明显增加,小麦价格仍保持平稳走势。

三、04年以来国内小麦市场出现的新特点 1、国有粮食购销企业的主体地位有所动摇,多种经营主体划分小麦市场。 04年购销市场放开后,国有粮食购销企业小麦的收购量开始减少,在04年小麦增产的前提下,收购量由03年的730亿斤缩减到04年的700亿斤,国有粮食购销企业小麦的收购量占当年产量的比例由03年的42.2%降至04年的38.5%,多种经营主体开始划分小麦市场,这对小麦未来的市场行情可能会造成两种影响:一方面在多种经营主体的经营运作下,商家为减少储存成本,加快资金流动,小麦的市场流通速度将加快,小麦的价格走势将更加符合经济规律;另一方面国有企业手中粮少了,对市场的调控力度就会减轻,国家将可能对小麦制定最低收购价,从而继续保障粮食安全,保障农民收入,促进农业发展。 2、我国储备轮换方式发生改变。 2000年以来,随着我国储备轮换机制的逐步健全,我国小麦的储备轮换也逐渐形成特有的规律,储备轮换对国内小麦市场行情也产生着不可忽视的影响。正常情况下,每年的3-5月是储备小麦开始集中轮出的阶段,此阶段在陈麦大量出库的影响下,国内小麦市场行情通常呈现跌势。到新麦水分接近安全水分值时,储备小麦轮入渐成规模,这阶段一般在每年的8-11月。此阶段质量符合国际的新麦储备需求明显增加,同时新麦后熟期逐渐过去,加工企业为供应后期集中的节日面粉消费,采购活动也逐渐展开,带动国内小麦市场行情走高。但由于03年底国内小麦市场行情大幅上扬,导致尚未补库的储备库没有及时完成补库任务,各地储备库一改以往上半年集中轮出,下半年集中轮入的惯例,变为随出随进。 3、小麦收购市场呈现以下几方面的特征: 首先,收购战线拉长。主要是因为:一、农民惜售心理增强。由于03年小麦价格大幅上涨出现在10月,农民没有充分受益,新麦上市后,农户持麦观望心理较强。二、经营企业收购资金受限,操作谨慎。04年农发行贷款形式改变,按企业的风险承受能力提供信贷资金,排除了一部分承受能力低的购销企业进入小米收购市场,加之对国家未制定小麦最低收购价,贸易商和粮食收储企业对新小麦后市价格走势预测不明朗,收购态度较为谨慎,这将使得04年的小麦收购高峰期在时间上表现得不如常年明显,小麦的收购时间将较常年延长,小麦价格在农户与收储企业的心理博弈中小幅波动。 其次,新产小麦收购价逐步攀升,新产小麦与陈小麦的价差较常年缩小,部分地区(如鲁南、苏北、皖东北地区)新小麦收购价格已经接近甚至超过了陈小麦的出库价格。新、陈小麦价差产生的主要原因是新麦因后熟期的问题,不能在收购后立即进入消费领域,而要在2~3个月后才能用于面粉加工,因此,新、陈小麦的价差更多地体现为后熟期间的存储费用和合理的收储利润。但是由于今年国内小麦的品质普遍好于上年,因此收储企业推陈出新的积极性也相对较高,这将在一定程度上推动新产小麦收购价格的上涨,从而缩小与陈麦的价差。 4、小麦和玉米的相关性逐渐弱化。 常年的市场实践表明,小麦和玉米的合理价差约为1∶0.9。在90 年代的居民口粮消费中玉米也占一定比例,而随着居民生活水平的提高,玉米已基本不用于口粮,主要为饲料及乙醇等工业产品提供原材料。而我国饲料用小麦的量也逐年减小,小麦和玉米的消费群交叉部分极为有限,使得小麦和玉米的替代关系逐渐弱化。 四、未来小麦市场走向 1、从生产面看 粮食供求形势有望进一步好转,但结构性矛盾仍将对不同品种粮食价格走势产生一定影响。今年全年粮食产量可能达到9600亿斤,比上年增产200亿斤左右,当年粮食产需缺口进一步缩小。根据调查了解的情况初步判断,当前农民种粮积极性总体仍比较高。据农业部预计,今年全国冬小麦播种面积比去年略增,其中,河南、山西、山东、云南等省小麦播种面积略有增加,河北、江苏、安徽、湖北、四川、陕西等其他冬小麦主产省播种面积与去年基本持平。今年粮食供求形势的好转和冬小麦播种面积稳中略增,是后期和明年初期粮价保持基本稳定的重要基础。 需要注意的是,今年部分粮食品种收购价格有所下降、农资价格涨幅较大可能影响到部分地区粮食生产和农民种粮积极性,特别是影响到农民对粮食生产的投入,不利于粮食种植面积和单产的稳定。四川、重庆有部分农民就表示,由于稻谷价格下降加上农资涨价准备减少粮食种植。因此保持粮食价格基本稳定并略有上涨,适当降低农民种粮成本对明年粮价稳定十分重要。 2、从政策面看 国家发改委预计2005 年我国粮食产量将达到4.8 亿吨,在去年大幅增产3875 万吨的基础上,今年粮食产量继续增加1000 多万吨,其中小麦产量预计增加400 多万吨。国家发改委指出,尽管当前粮食价格基本稳定,但继续下跌的压力仍然很大,为保护种粮农户的利益,明年国家继续对重点短缺粮食品种在主产区实行最低价收购政策。面对今年国内农资价格不断上涨的问题,国家发改委表示,明年国家将会改革和完善农资价格调控机制,逐步建立对种粮农民使用的化肥、柴油等农资的直接补贴制度。 国家政策取向是支持粮价稳定的重要因素。近两年来国家出台了包括粮食直补、减免农业税、最低收购价等一系列支持粮食生产、稳定粮食价格的政策。可以预计,新的一年里国家支持粮食生产、稳定粮食市场的力度会进一步加大,这对粮食生产的稳步增长、粮食市场的基本稳定将发挥重要作用。 3、从市场购销行为上看 05年以来小麦竞价交易逐渐显现清淡,市场预期仍然看空。

上半年,由于流标较多,导致市场真正供给量并未大幅增加,市场价格并未出现预期的明显下调局面。进入11月份后,国储小麦出库频繁,对小麦市场形成压力。11月初,河南粮食物流市场曾经通过交易会售出了43万吨的小麦;中旬黑龙江、宁夏也相继开展小麦竞价销售;下旬北京市竞价销售7.5万吨市级储备小麦,实际成交量为4万吨;12月上旬天津市级储备8万吨小麦也全部竞价销售。 从目前来看,当前国内小麦库存量并不大,市场抛压主要来源农民手中的余粮和国储库的轮出。现阶段粮食收储企业大多采取了“随购随销”的经营策略,面粉企业也采取了“即买即用”的经营策略,均不增加小麦库存量。因此,农民手中的余粮和国储库的轮出就成为影响小麦价格的重要力量。虽然农民一直保持惜售心理,但其手中的余粮仍比前期下降了不少。而后期国储库集中轮出打压小麦价格的可能性也不大,因为政府部门不会在小麦价格较为低迷的市场格局下再度打压。 综合以上因素,从长期看,今年我国小麦产量的增加,使得明年小麦价格下行压力较大,但由于明年国家将继续实行最低价收购政策,所以下行空间不会很大,预计06年小麦价格将呈稳中偏弱走势。从短期看,目前小麦价格处于05年全年小麦价格的相对低点,在小麦市场供给充足、购买力低迷的状态下,建议在储备条件允许的情况下采取先进后出的储备轮换方式,通过采购拉动目前萎靡的小麦购销市场,对市场价格起到支撑和导向作用,同时也可以保证低成本;随后再在市场活跃时进行轮出,获得合理的利润。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |