市场缺乏现货价格支撑 小麦将开始漫漫寻底之路 |

|---|

| http://finance.sina.com.cn 2006年07月12日 01:19 美尔雅期货 |

|

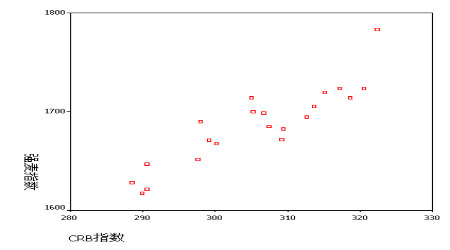

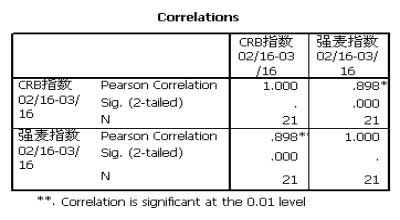

第一部分 年度行情回顾 由于大豆等农产品供需格局的改变,去年是农产品期货由牛转熊的一年,国内强麦期货市场自04年4月展开熊市下落以来,到05年2月中旬可以看到明显的三大浪下行,至此完成平台震荡中的大A浪(即平台型调整浪三―三―五中的前一个三波浪),此后展开大B浪的反弹。2005.2.16-2005.3.18强麦以三浪上涨的方式运行出B浪的第一小浪,2005.3.19-2005.8.4以三浪下跌方式运行出B浪的第二小浪;目前期价运行出一波小型上升浪,一种极有可能的发展方式是目前运行的是B浪第三小浪,后市有望达到04年牛市高点,随后展开C浪下跌。 回顾2005年强麦走势,主要可以分为以下六个阶段: 第一阶段 A-c浪的最后一跌(从年初至2月中旬) 国内农产品期货市场自2004年4月演绎牛市最后的疯狂后自高点反转大幅跌落,经历了长达8个多月来的漫漫熊途,从技术上看各品种都表现为明显超跌的态势。2005年初,小麦价格在需求季节性旺季的影响下出现小幅攀高,但1月下旬以后,面粉企业备货完毕以及农民节前售粮积极使得小麦短期内出现供大于求的局面,小麦现货价格下跌明显,而小麦主产区良好的气候也进一步加快了小麦下跌的步伐。截止2月中旬,自04年4月以明显的三大浪下行展开的熊市下落也走到极至,此后开始启动一轮中级涨势。 第二阶段 第一中级主升浪(从2月中旬至3月中旬) 春节过后小麦期货价格的大幅上涨,仅仅用郑交所对小麦等级升贴水调整来解释显得极为牵强,应该说升贴水政策的出台更多的只是为小麦提供了一个上涨的契机,其主要源动力还是来自于整个国际市场对于“通货膨胀”概念的炒作。在美国双赤字压力下,美元指数自2000年后开始其长路漫漫无尽头的下跌路,由于美元弱势格局短时间内难以扭转的情况下,国际基金便通过投资价格相对低位的农产品期货以达到规避通货膨胀风险的目的,在国际基金大量的买盘推动下,包含多种农产品期货的CRB期货指数创24年来的新高,使得农产品期货价格的上扬远远脱离了其本身基本面因素的影响。以下我们就此期间( 2005年2月16日---2005年3月16日)国内强麦指数和CRB期货指数作相关线性分析: 1、在基础数据基础上做出散点图(SSPS10.0) CRB-WS 散点图(02/16-03/16) 本图是一张横轴表示CRB指数,纵轴表示强麦指数的散点图。这个图清楚的表明,在此期间CRB指数与强麦指数呈现出一定的线性关系。 2、使用统计分析软件SSPS,根据此期间的CRB指数和强麦指数,分析两者相关系数 CRB-WS 相关系数(02/16-03/16) 上图表明,在此期间两者的相关系数高达0.898,与此同时CRB指数与CBOT大豆的相关系数亦达到了0.98,这也应证了国外基金低位买入农产品期货的市场传闻。 从以上分析可以看出,在此期间CRB指数对强麦价格有较大程度的指示作用。 第三阶段 第二回调浪的a浪下跌 (3月中旬至4月底) 进入三月中旬以后,美元指数一直保持坚挺,这也使得国外基金难以延续炒作通货膨胀的概念,随着CRB指数的破位回落,国内外农产品期货整体联动上涨的局面也暂时告一段落,在失去外部因素的推动下,四月份小麦市场也重新回归了基本面。四月份小麦市场重回基本面后价格持续走弱,各地国储小麦拍卖活动将成为市场关注的重心,由于在小麦传统的需求低迷时期,国储小麦拍卖带来的结果往往是利空,这也导致了小麦价格的节节走低,但4月底国家粮食局的小麦利多政策极大的支撑了当前麦价,抑制了小麦价格下跌的势头。 第四阶段 第二回调浪的b浪反弹 (4月底至6月底) “五一”节前国家出台了关于小麦收购紧急通知抑制了小麦价格下跌的势头,使得国内小麦市场5月中下旬呈现出止跌趋稳的局面。在6月份新麦上市之初,由于国家政策利好消息不断,尤其是在温家保在视察农村的时的讲话及中粮储宣布收购130亿斤小麦的消息之后,市场普遍对后市看好,场外增量资金的介入推动了期价稳步走强。值得注意的是,此次政府一次性大量收购新麦短期来看对提振国内小麦弱市、稳定市场价格均产生了较大影响,长期来看该政策的出台难保市场价格的长期稳定,主要因为该政策本身就带有明显的时效性与区域性,并没有形成一种有效市场机制,同时从政策制定的合理性与国内小麦供需面来看,该政策对市场的影响只是短期的,后期国内小麦市场仍将出现反复行情,毕竟国家小麦拍卖仍将要继续展开。 第五阶段 第二回调浪的c浪下跌 (6月底至8月初) 在进入7月份之后,中粮储130亿斤的收购工作已基本完成,中粮储的收购并未能有效带动现货商的竞购,在中粮储的收购基本停止失去了支撑效应之后,需求的减少直接导致了现货价格的回落。

与此同时,7月份各农产品期货,大豆、玉米、棉花都展开了不同幅度的下跌,对整个商品期货影响最大的利空因素莫过于人民币升值。虽然我国也是小麦进口国,但因为小麦的进口成本大大的高于国内小麦价格,因此,人民币升值对小麦期价的直接影响不大。但人民币升值导致了周遍农产品的普遍下跌,对期价的间接影响不容忽视。 第六阶段 第三中级主升浪 (8月初至12月底) 在经过7月份整整一个月的单边下跌之后,小麦的季节性下跌已基本告一段落。新麦集中上市的压力开始减弱,各地现货价格自8月上旬开始止跌,中长期的供需关系取代季节性因素成为影响小麦市场的主导因素。随着我国小麦供需缺口的进一步缩小,再加上进口小麦,今年我国小麦将基本处于“平衡”状态,因此期望由供需缺口拉动小麦的大牛市也不现实,最多也只是一个慢牛的过程,所以期市经历了近两个月的盘整期。 在国庆长假来临前夕,为回避风险,空头开始大举平仓退场,从而带动强麦价格大幅回升,一举击穿了盘整区间,走出了持续近两个月的盘整行情。但是进入11月份后,随着国储和地储小麦出库量的增加,加大了小麦市场上的供应压力,使得面粉市场价格持续低迷,从而也导致期价小幅走低。在进入12月份之后,随着元旦与春节我国传统小麦消费旺季临近,期货价格可能会有所反弹,但难有大的上涨。 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 好莱坞比萨圆您创业梦 |

| 姊妹开店!!! |

| 牛股!一网打尽 |

| 看!呼吸道疾病新标准 |

| 拒绝结肠炎!!! |

| 清除“口臭”爽 爽 爽 |

| 治肿瘤,有新方法! |

| 数万子宫肌瘤患者首选 |

| 高血脂-隐形杀手! |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |