δ��ͭ���������ڽ��� ��ͭ��λ�����Ϲ�����(3) |

|---|

| http://finance.sina.com.cn 2006��06��07�� 00:22 �������� |

|

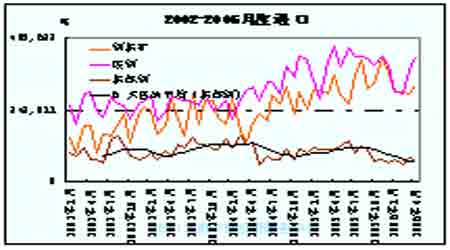

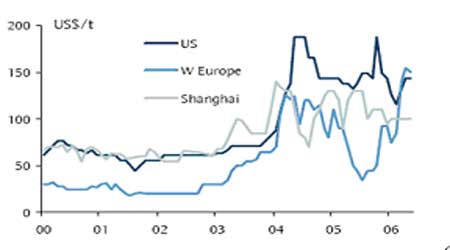

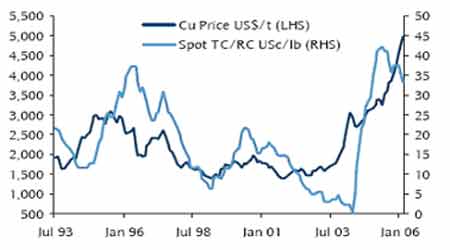

��������Ӱ��ͭ�����Ƶĸ����ط��� ����1.�����ڷ��� �����������¹�������ϸ������ʾ������1-4�·ݾ�ͭ����Ϊ95.72��֣�ͬ������24.25%����ͭ����27.69��֣�ͬ�ȼ���36.39%��ͭ�������122.95��֣�ͬ�ȼ���3.13%����ͭ����140.27��֣�ͬ�ȼ���6.21%����1-4�·ݾ�ͭ����9.78��֣�ͬ������350.69%������ҹ����ڼ��١��������ӵ������У���һ������1-4�·ݴ�ʱ�䴦�ڽ��ڿ���״���������Լ��㣬4������ƽ��ÿ�ս��ڿ�����1500Ԫ/�֣���ȥ��ͬ����������������������ʹ���ڽ��ڼ��٣��������ӡ��ڶ���1-4�·��ҹ�ͭ�������Ϊ22.48��֣�ͬ������18.31%��ͬʱ��ͭ����ͭ�Ľ���Ҳֻ���м��٣�����ͭ�����������24.25%����Ҳ˵�����ڽϳ�ԣ�Ĺ������������������������������ڹ���ͭ��������ڼ۸����������۸���ʹһЩ��������յ������̽���ԭ����ʹ���������ڿյ������Ǽ�Ҳ˵��ԭ���ϳɱ���ѹ�������������Ӱ�죬����ʹ��ˣ���Χ�������������Ӧ��������� ����ͼ������ͭ������ ���� ���� ����2.��ͭ������� �����ж�δ��ͭ�۵���������Ҫ�ӻ�������������֣�δ������״���ɴ����¼������ط�������һ���ֻ���ˮ�����LME�ֻ���ˮ����4�³��۸�������ʱ�½���22.5��Ԫ/�ֵĵ͵㣬������г��Լ۸����������ͬ���ֻ���ˮ��5����Ѯ���ﵽ200��Ԫ/�֡�Sempra�ı���Ҳ��ʾ��5�³�����¹�ص��ۿڵ����۸���ֻ��������150-200 ��Ԫ/�֣�����4 ����Ѯʱ��130-140 ��Ԫ/�֡����������ֻ����Ϊ143-154 ��Ԫ/�֣�����һ����ǰ��132-143 ��Ԫ/�֡�5�µף�LME�ֻ���ˮ��λ��109��Ԫ/�ֵĸ�λ�������ֻ������Խ���ʢ���ڶ���ͭ����Ӧ�ԽϽ��š�CRU������ʾ��4�·��ֻ��ӹ��ѽ���90��Ԫ/�֣���ɼӹ����ֻ��۸��»�����Ҫԭ���ǶԽ����°���ͭ����Ӧ���ŵ�Ԥ�ڣ���ȻĿǰ����������ŷ��ұ������ͭ����������ʮ�ֳ��㣬���������ڿ��������ĸ۸���ʹ�������������CRU��Ϊ����ҹ�1-4��ͭ������ڼ��ٵ�ԭ�����ڿ���������ͭ�ۡ�ұ������ֽϸߵļӹ����Լ����ڼ۸�ʼ�յ���LME�۸���ɽ��ڻ���������٣��������Ž����50��ֵ�����ұ�����ܵ�Ͷ����ͭ����Ľ���Ԥ�ƽ�����ٷ������⽫��Ϊ�ƶ��۸��߸ߵ���Ҫ���ء�����ɽ��Ӧ���棬�������ɽ��ȥ���г��ڹ�����ͬ�⣬��û�ж����ͭ����ɹ����ۣ��Ҵ�����ֻ��������ڴ����͵ļӹ��ѡ�����ɽ�������ܵ��������ص����ţ���չ����ء�����ԭ�ͼ۸����Ǵ����ijɱ��������ء���ʯƷ���½������Լ��������ӵĻ����������ء��ݰͿ������еĵ��飬Ŀǰ����ͭ���������Ҫ�����������Խ����µ�ͭ�ɡ������������Դ�������ȱ�ڡ�Sempra�ı�����ʾ���ڶ�����ȫ��ͭ����ȱ�ڽ���ȫ�����Ϊ4.7��֣���ε�����������ȱ��Ҳ����1.9��֣�ȫ������ȱ�ڴ�1.3��֣��Ϳ������еı�����ʾ����ȫ��ͭ���ѽ�ȥ������5.4%��1792.6��֣���������5.3%��1779.3��֣�ȫ������ȱ�ڴ�13.3��֣�ͬʱ��������к�ʢ���еı���Ҳ��ʾδ��18������ͭ�Ĺ����г��Խ�Ϊ���š��Ϳ���Ԥ�ƽ���ƽ���Ŀ�����ѱ�Ϊ3�ܣ���ȥ����3.7�ܣ�����2007��Ϊ3.2�ܣ�2008��Ϊ4�ܡ� ����ͼ�ߣ���ͬ�����ֻ�����ˮ ���� ����ͼ�ˣ�ͭ�����ֻ��ӹ�����ͭ�� ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Ů��Ǯ����ô��ͼ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������ˣ� |

| 1000ԪС���Ǯ |

| ����������н�����ܲ� |

| һ��ԪͶ�� ��ʮ�� |

| ��������������� |

| ��������Ʒ��Ŀ���� |

| �᳦���ߵ�ʤ�أ��� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |