δ��ͭ���������ڽ��� ��ͭ��λ�����Ϲ����� |

|---|

| http://finance.sina.com.cn 2006��06��07�� 00:22 �������� |

|

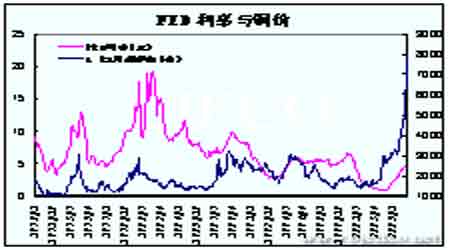

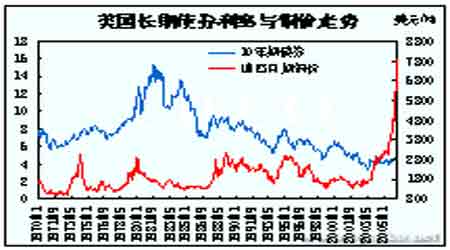

������һ���� ����ع� ����5����ͭ�ʳ�������ƣ�LME3����ͭ��4�µ�����807.5��Ԫ/����7912.5��Ԫ/�֣��ֻ���ˮ��4�µ�140��Ԫ/�ֽ���109��Ԫ/�֣���5�·��ֻ�ƽ����ˮ��4�·ݵ�84��Ԫ/��������132��Ԫ/�֣���ʾ�ֻ������4�½��š�ȫ��������������ֹ5�µ���16.71��֣���4�µ�16.43�������0.28��֣����Բ���ȫ��4��������������ڻ�ָͭ����4������5375�㣬5�µ��ֻ��۸��4�µ�����4700Ԫ/�֡���2��������3���ڿ��б�ֵ��4�µ�9.71�»���5�µ�9.16����ʾ5�·���ͭ���Ƴʻ�����ǿ��֡����ڿ���5�´�4�µ�3119Ԫ/������3606Ԫ/�֡� �����ڶ����� ��������� ����һ�����ʾ������� �������¹�����������ʾ����������4�·ݵ�����Ʒ�������ǰһ�����½���4.4%���ǹ�ȥ3�������½����������·ݣ�����۳������ϴ�Ľ�ͨ�豸������4�·�����Ʒ�������½���1.1%��4�¹������������»�1.8%��3������Ϊ����4.0%��������ˣ�����������������ҵ����������á���ȥ��ͬ����ȣ�����ͷ4��������������Ʒ������������11%��4�·ݸ������ѿ�֧������0.6%�����Ǹ���ͳ����1�·�����0.8%�������������·ݡ����ǣ����ȥ����Դ�۸���������ͨ���������أ�ʵ��������Ϊ0.1%����3�·ݵ�������ƽ��5�¹�Ӧ����Э������ҵָ������»���54.4����ʾ����ҵ���Ų���Ϊȥ��8�·�������������4��Ӫ��֧���»�0.1%��4��δ����������ָ���»�3.7%��111.8�������������������»�������ζ�����ʱ����������ǿ����ͷ��Ŀǰ�����Ѿ��ڽ��£����й�ר����Ϊδ�������г��ɴ˿�������ȡ���һ���ȵ�λ���ɱ��������ɳ�1.6%����������Ԥ�ڣ�������������������3.7%����ζ��ͨ��ѹ���Եõ����õĿ��ơ���������5������������ָ����4�µĸߵ�109.8����103.2��5�·�ũ��ҵ�˿�����7.5�������֮ǰԤ�Ƶ�17.5��ʧҵ�ʽ���4.6%����·�籨������ҵ����ʹ���г�������������ϢԤ�ڴ�֮ǰ75%�ĸ����½���48%���ܴ�Ӱ����10���ڹ�ծ�����ʴ�5.10%����½���5%��֮ǰ�����������������ָ��������ʹ��FED���δ��ͨ��Ԥ�ڣ���ƣ���ľ�ҵ����ʹ���г�����δ��FED��ϢԤ�ڼ��������忴���������õ�һ���ȱ���5.3%���ٶ��������ڶ����Ƚ�������ҵ�����ز��г��������⣬Ԥ�����ٽ��������͡� ����ŷԪ��5������ҵ�ɹ�������ָ��������57.0������56.5��Ԥ��ֵ����Ϊ2000��8�������ֵ��4��δΪ56.7��4�·�ŷԪ��ʧҵ��Ϊ8.0%���Ե���8.1%��Ԥ��ֵ��5�·���������۵���ָ����������2.5%����ʾͨ��Ԥ�����¡��¹���һ���Ⱦ����������٣�GDP��ȥ��ͬ��������2.9%��Ϊ���6����������ߵļ��ȣ����۳����ڵ�����Ӱ�죬��һ���ȵ¹����ý�ȥ��ͬ��ʵ��������1.4%����ȥ����ļ�����ȣ������һ���ȵ¹�����������0.4%�����ݵ¹�Ȩ������������ʾ������6�·ݵ¹�����������ָ������5�·ݴ���������ﵽ6.8����2001��12����������ߵ㡣ŷ��ͳ�ƾֱ�����ʾ��ŷԪ��һ���Ⱦ�������0.6%��ŷ��25���ľ���������Ϊ0.7%��ŷ��ίԱ����������ϵ�2006�꾭������Ԥ�ڣ�Ԥ�Ƶڶ������͵��ļ��Ⱦ��û������������ﵽ0.7%����Ϥ���⽫��ŷԪ����2000��6�������״γ��������������Ⱦ�����������0.7%����Ԥ�ƽ�����֯��Ա�����������ٶȽ���3.1%�����ȥ��11�·ݵ�Ԥ�������0.2���ٷֵ㡣�г���Ϊ����ŷԪ�����������ӿ졢5��ͨ�������ݴ������¸��Լ�����ҵָ��������6�����ߵ㣬ŷ�����г������п���������ʡ� ����������ʾ���ձ�5������ҵ�ɹ�������ָ����4�µ�55.5�»���55.3�������¶���ָ����ά�ָ�λΪ56.8���ձ�4�����ݿ�����������15.0%��������5.6%��Ԥ��ֵ����4��Ӫ��������������2.7%��4�¹�ҵ������ֵ��������1.5%���Ե���1.8%��Ԥ��ֵ��1-3�¹�ҵ������ǰһ��������0.6%����ʾ��ҵ��������ǿ����4�·�ʧҵ��Ϊ4.1%����3�·�������ͬ������ͣ���ڽ�8������ˮƽ����ҵ���ݳ��֤�����ձ��Ͷ����г����ڲ��ϸ��ƣ������ƶ�����ˮƽ���Ǻ������ѡ��ձ�5�·ݵ����о��ñ�������ʾ�����˸���Ͷ�ʺ��豸Ͷ��Ϊ�ձ����������֧��֮�⣬���ں�����������ӣ��ձ��ij���Ҳ�ں�ת���Դ�2002��2�·��ձ����ÿ�ʼ�ָ���������2006��5�·�Ϊֹ���ձ������Ѿ�����52���³��ֺ�ת���������ʱ���Ѿ������ձ�������ĭʱ�ڣ��Һܿ��ܳ���ս���ձ���������ʱ�ڿ�ȡ��ñ��滹��ΪĿǰ�������ʾ��Ȼ��������ͨ������������IMF��ʾ���ձ��Ѱ����ˡ�ʧ�ܵ�ʮ��ͨ��������Ԥ���ڽ������꣬�ڻ�Ծ�������ƶ��£��ձ����õ������ʽ��ֱ�ﵽ2.75%��2.0%��IMF����ʾ���ձ��Ļ��������ڽ���3�����������������˷dz���ġ��������ɡ����ߣ���־����ĭ����ͨ������ʱ���Ľ�������������ձ����й�Ա��ʾ����Ҫͨ�������������̼����ã���Ϊ������Ӧ�Ե����ߵ��¾��ô�������ķ��ս�С�� ����ͼһ����۾���������ͭ�� ���� ���� ���� ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ� > �й�����ר�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| Ů��Ǯ����ô��ͼ�� |

| 21���Ϳ�Ǯ�������� |

| ��������װ�������ˣ� |

| 1000ԪС���Ǯ |

| ����������н�����ܲ� |

| һ��ԪͶ�� ��ʮ�� |

| ��������������� |

| ��������Ʒ��Ŀ���� |

| �᳦���ߵ�ʤ�أ��� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |