铜价上涨应在预期之中 如此疯狂出乎众人意料 |

|---|

| http://finance.sina.com.cn 2006年05月19日 02:47 国际期货 |

|

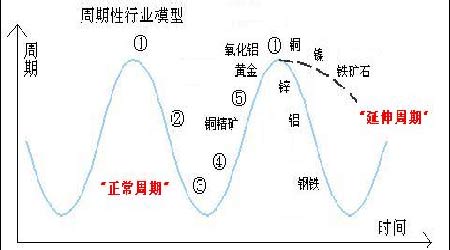

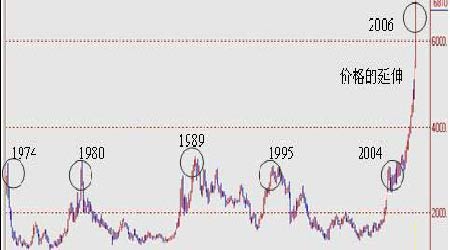

第一部分 行情回顾 ―― 预期之中与意料之外 铜价的继续上涨应该在许多人的预期之中,然而复活节后铜价的疯狂上涨却大大出乎了众人的意料。4 月18 日,伦敦金属交易所(LME)3 个月期铜价格每吨上涨350 美圆,至6495 美圆;4 月21 日,三月期铜上涨415 美元,至6780美元;4 月25 日,以495 美圆的单日最大涨幅创出历史记录,铜价也一举达到了7242 美圆/吨的天价位置。就在这短短的几个交易日内,国际铜价一口气上涨1000 多美圆。另一方面,国内现货铜价由4 月初的52300 元上涨到4 月25 日的64800 元,期货铜CU0406 由4 月3 日的50200 元上涨到4 月25 日的64300 元。 图1:LME三月铜走势图 第二部分 基本面分析 ―― 关于非典型周期 1、还是供给的问题 整个上游产业的供给问题,已成为主宰目前铜市场的焦点因素。铜冶炼(TC/RC)费用在持续的下降,最近全球市场上的现货TC/RC 基准水平只有77 美元/吨和7 美分/磅,远低于年初170 美元/吨和17 美分/磅的水平,这反映出目前铜精矿供应紧张的状况,铜市场的瓶颈逐渐由冶炼转环节上移到开采环节。 主要产铜国老矿区矿石品位在下降,政府增收矿产资源税,新的法律加强了对当地社区的保护,合格劳动力缺乏,还有本国货币的升值、原材料价格上涨等因素不仅仅侵蚀了上游采选矿企业的利润,更增加了投资新项目的资本支出。 由于成本结构的复杂性和计量上的不确定性,上游企业的扩张步伐要比我们预期的慢很多。而另一方面,市场热衷于炒作的罢工、地震、事故等不可预期因素,更进一步的加深了我们对于铜供给紧张状况的忧虑。 由此引申出来,铜市场上非典型周期的特征也越来越明显:市场的运行并不完全按照大家所预期的那样,严格意义的去遵循经济原理与供需法则。究其原因,现代管理理念下企业的经营行为、信息社会下企业的投资策略、政府对于环境保护不断增大的影响力,甚至其他市场外部的因素,都对这个传统行业带来巨大冲击。这就促成了一个非典型的周期! 图2:铜上游行业正处于一个延伸周期中 2、行业周期 回顾历次商品牛市行情,商品价格的总是因为供不应求而上涨,因为供过于求而下跌,当然计划经济时期和部分特殊商品的情况则应另当别论。在商品价格一涨一跌的变化过程中,必然伴随着相关的行业的兴衰起伏。如图2 所示,铜上游行业目前正处于历史的巅峰时期。(可以看看G 江铜、G 云铜股票相对于大盘的涨势,同时纵向对比下这几年他们公布的年报业绩)现在达到周期的最高点了吗?这里不好做明确的定论,不过我们更倾向于表明一种“延伸周期”的观点。正如前文所提,因为铜上游行业投资的滞后效应,矿产资源的稀缺不可再生性,还有全球货币的超额流动性等因素的共同作用,极有可能使得铜步入延伸周期中去。其价格表现得将是更高、更久,但也不排除铜价发生巨变的可能性,其中最大的诱发因素来自于利率的变化。 那么,到达价格的最高点了吗?现在接近7000 美圆/吨的铜价确实让不少恐高心理的人感到胆战,但如果考虑到美圆贬值因素,把现在的铜价权系在1995年、1989 年、1990 年、1974 年美圆的基准水平之上,得出的结论会让你惊讶。 (本文不提供相关图片,如有需要可以我们联系) 图3:铜价格波动周期 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 名人名店 月净赚20万 |

| 女人钱,怎么赚 (图) |

| 新鲜娱乐就来网中央 |

| 韩国亲子装,年赚60万 |

| 99个精品项目月赚80万 |

| 品牌折扣店!月赚30万 |

| 强直性脊柱炎创新疗法 |

| 99个精品项目(赚) |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| 高血压!有了新发现! |

| 糖尿病--重大发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |