研究:投机力量仍主导市场 旺季推延铜牛周期(4) |

|---|

| http://finance.sina.com.cn 2006年04月14日 00:53 首创期货 |

|

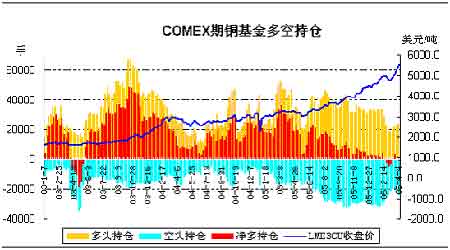

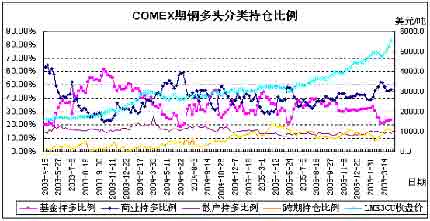

5、投机因素:基金推升铜价 消费商高位买单 首先,从如下CFTC公布的COMEX期铜分类持仓数据可以看出,继2月初多头结利导致铜价出现为期一个月的回调行情之后,3月初以来期铜市场再度出现增仓上行的局面。此间基金买盘成为主要推动力量,但从基金多空持仓数据来看,无论从基金多单持仓总量还是净多持仓水平均处在低水位。其中基金净仓在3月中旬之前连续3周维持少量净空状态,最多4千5百余手;4月初再度出现净空状态。这一定程度上预示基金大规模入市进一步推高的意愿已大大减弱。(见图12) 其次,从分类多单持仓占总持仓的比例数据来看,商业多头持仓比例大体处于近两年来的高位,而基金多单持仓比例则处于两年内的低位。尽管基金多单持仓比例在3月上旬以来低位回升,但升势明显弱于前几次;相反进入4月份以后,商业多单持仓比例于高位回调后再度回升(见图13)。由此可见基金推高铜价,消费商高位买单的市况正在显现。故,基金在如上所述推高铜价意愿不大的情况下,会否在高位将铜转给消费商以便全身而退,将对行情的延展起到关键的作用。值得密切关注! 图12:COMEX期铜持仓分析 图13:COMEX期铜多头分类持仓比例 再次,LME期铜持仓数据显示,到4月上旬伦铜25.4万手的总持仓量已创出了本轮大牛市以来的最高水平,自年初以来持续增仓已超过4万手,增幅近19%!其市场能量的累积已明显超过COMEX,一旦减仓之势形成,极有可能推动盘面走出单边趋势。结合基本面来看,市场需要在消费旺季之时,进一步对市场供需平衡状况作出判断。此间交易所库存的变化、周边市场的波动均会对行情构成较大的影响。 图14:LME三月期铜日K线与持仓量

三、后市展望: 进入4月份后,全球精铜消费逐步转旺,交易所库存水平再度回落,墨西哥铜矿的罢工事件已对其合同交货形成不可抗力等等题材,均加剧了市场对于供应紧张的担忧;而智利铜会议上有关铜矿运营成本上升、矿石品位低下以及频繁的劳资纠纷等因素,将令年内精铜增产存在变数的说法,亦吸引基金与消费商买盘的积极介入。此外,周边市场方面黄金的强势创高与原油的再度走强亦对基金属市场买盘人气构成普遍的支撑。 预计二季度消费旺季,国际铜市场仍有在基金买盘推动下延续强势、惯性冲高的可能性,期铜牛市周期也将因为消费旺季的到来而再度被推延。 但考虑到中国精铜产量的大幅增长导致进口需求的降低,进入消费旺季之后上海现货铜市场持续疲弱,以及市场基于罢工题材而对精铜产量增长形势的评估仍存不确定性等因素,这将会对铜价持续上行的时间与空间构成抑制;此外,伴随着现货升水及期铜逆价差格局的逐步转变,基金在期铜市场的多头持仓已在逐步撤出,这也意味着市场高位宽幅振荡的风险正在同步加大。 故对于整个二季度铜市场行情的展望,笔者持谨慎乐观态度,并认为5月份前后,随着消费淡季的临近以及供需面的逐步明朗,投机力量退潮亦有可能引发铜市场走出冲高回落行情。 宋立波 首创期货研发部 |

|

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 名人代言亲子装赚钱快 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 介入教育事业年赚百万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |