�о���Ͷ�������������г� ��������ͭţ����(3) |

|---|

| http://finance.sina.com.cn 2006��04��14�� 00:53 �״��ڻ� |

|

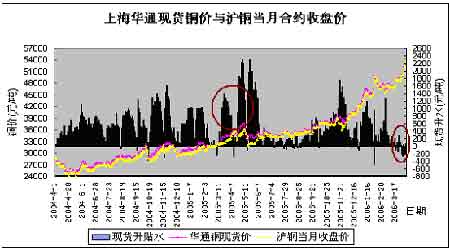

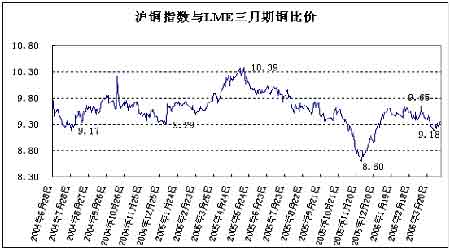

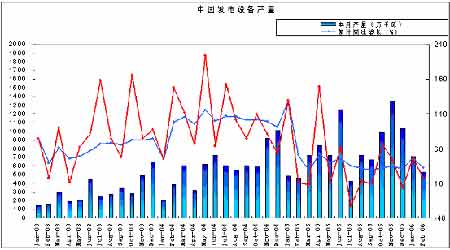

�������뾫ͭ������������γ������Աȵ��ǣ�ǰ�������й���ͭ��������Ϊ12.4��֣���ȥ��ͬ�ڴ���½���44.2%�����˼侫ͭ������ȴ�ߴ�3.45��֣���ȥ��ͬ��������419%�������ǰ�������й���ͭ������������9��֣���ȥ��ͬ���½��˽�60%�� ����ͼ8���й���ͭ������ ���� �����й���ͭ���������Ĵ���½��������̳������ֵĵͱȼ�ֱ����أ�Ҳ��һ���̶��Ϸ�ӳ�˾�ͭ����������������й��Ծ�ͭ�������������ȵ��½��йء� �����������̳����ͱȼ�Ӱ�죬����3��ĩ�ֻ���ͭ������Ȼ����3ǧ��Ԫ�Ŀ�������ζ��3��4�·��й���ͭ�������Խ����ڵ�λ�����֮�£������ҹ���2006��4��10���𣬾���ͭ��ͭ�Ͻ�ij����ݶ�˰����5%����10%������ͭ�ĵij����ݶ�˰����0%����10%����Ԥ��3��4�·��ҹ���ͭ��ͭ�ij������Իᴦ����Խϸߵ�ˮƽ�� ������Σ���ֱͭ�Ӽӹ�ͭ��һ���̶��������˾�ͭ�г����� �������й���ɫ�����ӹ���ҵЭ���й�ר�����ݣ�2005���й��������÷���ͭ�Ľ�����ԼΪ142���(���й��ڻ�����42���)��ռͭ����������30.4%������Լ80����ԷǾ���ͭ��ͭ�Ͻ����ʽ����ֱ��ʹ�ã�����ͭ�Ļ�ͭ�Ͻ��Ʒ���ɼ���ȥ���ͭ���ڵĴ��������һ���̶��������˾�ͭ�������� ��������ǰ�������ҹ�ͭ���ۼƲ���Ϊ74.41��֣���ȥ��ͬ��������11.4%��������ȥ��ƽ��ˮƽ�����ƽ��������һ���̶�����ʾ�ҹ�����ͭ������������������ƽ��������̬�ơ��˼��ͭ����������ή����ǰ�������ۼƽ��ڷ�ͭ60.37��֣���ȥ��ͬ���½���3.8%����ȥ��ƽ��ÿ��40��ֵ�ˮƽ���½���25%������ԭ�������ͭ�۹����Լ�ó����ҵ�ʽ�ѹ���йء�Ԥ������5��Ԫ���ϸ�ͭ�۶Ծ�ͭ�����������õĽ�һ�����֣�Ԥ�ڷ�ͭ���������ٶȻ�������ͭ�ּ���ͭ���ѵ���Ҳ������������ �����������й���ͭ������ʵ֧��ƣ����������Ԥ����Ϊ�г������á� �����й���ͭ����������2005���ļ��������������������½���ǰ���£�3����Ѯ����Ԥ���е�ͭ���Ѽ�����ת�������ֻ���ǿ�ļ���ʼ��δ�г��֡�2005�껦ͭ503��Լ��������Ϻ���ͨ��ͭ��ˮͻȻ������1000Ԫ���ϣ���������ͭ����һ��ǿ�Ʋ������飻Ȼ����ͭ��ˮʼ��û�зŴ�3����Ѯ������תΪ��ˮ״̬�� �������ֻ�ƣ���п����ۣ�3����Ѯ������ͭһֱ�������ͭ��������״̬��������б�ֵ�����ߵͣ���ĩǰ��ﵽ��������������ˮƽ��4����Ѯ�����ż��������������������Լ���ͭ�����������Ͷ���ʽ�����У���ͭ�г����ʽ������ƶ��³����ºͲ������飬�ȼۿ�ʼ�������������ֻ�ʼ�մ�����ˮ״̬����ͭ��۲�ṹҲ������ת�䡣 ����ͼ9���Ϻ���ͨ�ֻ�ͭ�ϻ�ͭ���º�Լ����ˮ ���� ����ͼ10��ͭ�г������̱ȼ� ���� �����ʣ�Ŀǰ����������ͭ�г��������й����ص�֧�����ɴ���ʵ����תΪ��Ԥ�ڡ���һ��������½���������й���۾����������������ҹ�Ӧ��Գ�ԣ��Ͷ�������ȶ�����ҵ�����������ã����ˮƽ���ƽϺã�����ƽ��������̬����Ȼ����������ǰ�������й�����̶��ʲ�Ͷ����������26.6%��2��ĩM2���ҹ�Ӧ��ͬ������18.8%������Ҵ������ͬ������14.1%��1-2�¹�ҵ����ֵ��������16.2%��1-2�¾������Ѽ۸�ָ�����ʳɳ�1.4%��������ͳ�ƾ����·�����������ʾ��һ����ȫ����ҵ����ָ��Ϊ131.5���ֱ���ϼ��Ⱥ�ȥ��ͬ���½�0.2 ��1.0 ���㣬������������������Ȼ���ڡ� ��������֧��ͭ���ѵ���Ҫ����D�D������ҵ�ķ�չ����������й�������ҵ���ϻ��й�ר�ҵ����ݱ�����2006���й������豸�����ͬ���Ԥ��Ϊ1.4185��ǧ�ߣ��ϱ�2005���й������豸ʵ�ʲ���9640.23��ǧ���Ը߳�47%�����ڼ��������أ�����ǰ�����й������豸�ۼƲ���Ϊ1240.35��ǧ�ߣ���ȥ���ļ������Ի��䣬���Խ�ȥ��ͬ������31.7%��Ҳ��ζ�Ž��������ǰ���豸��������ֽϴ�Ļ��������ͭ������������������֧�š� ����ͼ11���й������豸���� ���� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ���˴�������װǮ�� |

| ���ͽ��� �½�10�� |

| Ů��Ǯ����ô (ͼ) |

| 2��ԪͶ���¾�20�� |

| ���������ҵ������ |

| �Ұ��������̣����ˣ� |

| Ʒ���ۿ۵꣡��30�� |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� ͼ |

| �������������Ʒ��� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |