�о���Ͷ�������������г� ��������ͭţ���� |

|---|

| http://finance.sina.com.cn 2006��04��14�� 00:53 �״��ڻ� |

|

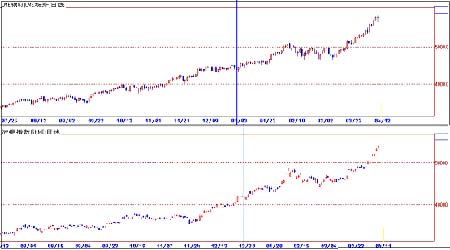

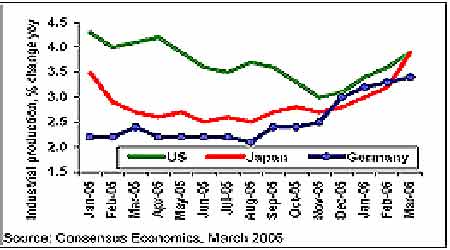

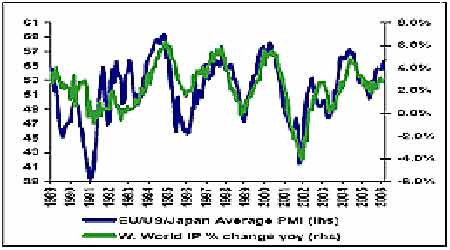

����Ҫ����ʾ�� ����1����������ȫ��ǿ��Ԥ�ڵ��������֣��Լ���Ԫ��ֵ��ͨ��Ԥ���������������������������г�����Ҫ֧�����ء� ����2��3����Ѯ��ʼī����ͭ����ģ�չ����������Ӧ���ǣ���������ͭ����������裬�Լ�����ͭ�������ô��ԣ���Ϊ��������ǿ������ͭ�۵�ֱ������ ����3���й���ͭ�����Ĵ���������¾�ͭ���������½�����֮��ͭ���������ѣ��Ϻ���ͭ�г����������������й����ض�ȫ��ͭ�г���֧������������ ����4���Ϳ�桢����ˮ�����Ȼת�䣬ͭţ������Դ�������ֻ��������ʽ��ƶ�ת�䣬�г�Ͷ���ɷ����������� ����5����������ͭ�г��Ķ�ͷ�ֲ������������г���λ�����ķ�������ͬ���Ӵ� ����6��������ͭ�����������ڶ�������ļ����ǵĶ�ͷ������̧�½�һ����ߡ���5�·��Ժ��������ѵ������ٽ��Լ�������������ʣ�Ͷ�������˳����п�������ͭ�г��߳���������顣 ����һ������عˣ� ����2006��һ���ȣ�ȫ��ͭ�г�����ȥ���ţ���������飬���������ƶ���ͭ�۸������¸�.LME������ͭ���ڼ�ĩ���һ��������ˢ����5510��Ԫ��ʷ�¸�¼��������Ѯ���ѱƽ�6000��Ԫ��ء� �����Ӿ���������������2����Ѯ��3����Ѯ������Ԫ��ǿ���ۻƽ�ԭ���µ����Լ��й�������ͭ��LME�������ͭ������������13������϶��г�����ѹ�Ƶ����ص�����ͭ����Ϊ��һ���µ��ж��ߵ����������⣬����ʱ��ͭ�г�������Խ����������������չ���� �����˼䣬һ�·�����CODELCO���˰չ������·�ī���缯�����´���La Caridadͭ��Լ1ǧ�����˵İչ��Լ��������ޱ���һͭ��İչ���в����ľ����ڼ��ͭ�г����ڹ���������֧�ţ���3����Ѯ��������Ϣ������Ԫ�����������������ƽ�ǿ�����ߣ��Ӷ�������������ȫ���Ƹ������۸����Ϊͭ�ۼ�ĩ���������Ƽ��ٵ���Ҫԭ�� ������ͭ�г�һ�������������̴���һ�£������������������ƫ����һ�·ݣ��ܾ�ͭ���ڴ�����䡢����ǰ�ӹ���ҵ������ֻ���Ӧ��������֧�ţ��Ϻ���ͭ��ˮ����������ͭǿ�������ָͭ��Ծ��45000Ԫ�����·������̹���5000��Ԫ���ƴ�������ͭ�ں���ͣ���У����漴�����̻������������ͭ���������������ۣ���ָͭ����49000Ԫһ��չ��һ����5000Ԫ���ж��ߵ������飬�˼���������ƣ��������ͭ������������6���������Ի�ͭ�����γ�ѹ�ƣ����·ݣ���ͭ�г��ٶȸ�����ͭ���߸ߣ���ָͭ����ĩԾ��5��Ԫ��ء��˼�������ͭ����������½��Ի�ͭ�г���������֧�ţ������������������Ϻ���ͭ�г�ʼ��δ��תǿ����ͭ���������̴�ѹ���������ǡ�ֱ��������Ѯ�����ʽ������ƶ��³��ֲ��ǡ� ����ͼ1��LME������ͭ�뻦ָͭ������ͼ ���� ����ע��ͼ����ɫ����Ϊ2006�꿪ʼʱ���־�� �����������ط����� ����1��������أ�����������Ʒ�г��ĺ�ۻ�����Ȼ���ڡ� �������ȣ�ȫ��ǿ��������ͭ�г�������֧����δ�ı䡣 ����2006������������Ҫ������ľ�����������ȫ��������Ȼ��Ϊǿ���� ͼ2����Ҫ������2006�깤ҵ����Ԥ�� ���� ������������������Ȼά���˽Ϻõ�����̬�ơ���ҵ������Ӫ��֧����Ȼ��������ũ��ҵ��������ǿ��Ԥ�ڣ�����������ָ�����ֽϸ���������ȷ�����������ڷ��ز��г��ij���ƣ�����ܻ������ҵ�γɵĸ���Ӱ�졣���ݱ�������2���������۽�1���»�10.5%������Ϊ1997��4���������������3�·ݹ�Ӧ����Э��(ISM)����ҵָ������56.7����55.2����������ݽ��ڲ��� ������Դ: ICSG, OECD, Macquarie �о���2006��4�µõ����ƣ������������������м����Ŀ����ԡ� �������֮�£�ŷԪ�����ձ����������������ԣ���Ҫ��������ǿ���ij������������Լ�����˽��Ͷ�ʵ��ƶ�����ȥ�ļ������У�����ʦ����˶��ձ����ú�ŷԪ������������Ԥ�ڡ����ӱ�֤�����������Ҫָ��D�D��ҵ����(IP)�����������������Ҫ�������IP������Ȼ�������ã�����������ȥ������������½������ӽ��������ʼ��תΪ������ ����ͼ3���ɹ�������ָ�����������ҹ�ҵ���� ���� ���⣬���¹����IJɹ�������ָ�����������Ȼ��Ϊǿ��������ָ��ֵ�����»���ŷԪ������ҵ����ȴ�ڼ������ƣ�����������Ҫ�ľ�����C �¹��������������ָ���ȫ��������ŷԪ���¶���ָ��������58.9, ָ���ﵽ��2000��9�����������ˮƽ�����������¶���ָ���Ӷ��·ݵ�61.9�»���58.4����ӳ��������ҵ�����������ţ�����������δ���п��ܽ���. ������Դ: Macquarie�о���2006��4�� ������Σ���Ԫ��ֵ��ͨ��ѹ��������Ϊ���������Ʒ�г������ɡ� �����Խ���һ�µ���������Ϣ�����������г���ʿԭ����Ϊ����Ԫ���ܻ����ϢԤ��ֹͣ���������п���û�з������෴������ϯ���Ͽ˵�ָ����������Ϣ�������ɽ��У���ԪҲ��˶��߳�һ���ж���ǿ�����顣��һ�ȴ���˻�������Ʒ�г������������Ȥ���������˽��Ի�������Ϊ���˼�ƽ��Լ�ԭ�;��Ӹ�λ������䡣�ƽ������۸��578��Ԫ��¼��λ������534.5��Ԫ��ԭ�ʹ�69��Ԫһ��һ�ȵ���58��Ԫ�� ����Ȼ��������ȫ������Ϣ���̵��ƽ���ŷԪ�����ô������Ϣ25�����㣬�ձ�������˳����ɵĻ������ߣ�3����Ѯ������Ԫ�����ٶ��������������˻�����һ�ζ�ȫ����Ʒ�г����ģ��������Ȥ���˼�����ڻƽ��г��ľ���ͷ��������������3.7���֣�������40%���۸��550��Ԫһ��ֱ��600��Ԫ�ؿڣ�ԭ�������۸����60��Ԫһ����������70��Ԫ�����ؿڡ� ��������4�·��Ժ���Ԫ���ʲ����Ӿ硣������Ԫ��Ϣ������Ҫȡ��������ͨ��ˮƽ�Ƿ�õ����ƣ���½�������ľ���ָ��ĺû�����Ԫ���ʵIJ���Ӱ��ϴ���������Ŀǰͨ��ѹ���̴棬����Ԫ������3��28�յ�15�μ�Ϣ��4.75%֮���һ����Ϣ�Ŀռ���Ȼ���ڣ���Ŀǰ�ӽ����Ե�����ˮƽ���в��ܶ���������������������Ӱ�죬����Ԫָ�����ж�����ǿ�Ŀռ䡣�����г���������������������¼��ó�׳����Լ�����ڷ�������Ϣ�����Ƶ�Ԥ�ڼ�������ζ����Ԫָ���ĵ�λ���и�������ѣ��⽫�����Ի���������Ʒ�г��γ�����֧�š� ����2������ƽ�⣺����������������ì�ܡ���Ӧ�ж��Դ���ƽ�⡣ �����ݹ���ͭ�о���֯(ICSG)����3����Ѯ�����±�����ʾ����2004�꾫ͭ����ȱ�ڸߴ�88.7�����ȣ�2005��ȫ�꾫ͭ�����ѳ���������0.2��֡�������ŷ���ڴ�ͳ����ͭ������١��ձ�����Ҳ��ή����2005��12�·�ȫ��ͭ�г�������ʣ��18.5��֡�������֯��ǰ���ι�����2005��ǰ10�º�ǰ11�£�ȫ��ͭ����ȱ�ڷֱ�ߴ�20.3��ֺ�15.4��֡��Ӹû������������ǿ��Կ�����ȫ��ͭ�г��ھ���������ľ��Ӧȱ��֮��ȥ���ǰ�����²��빩��ƽ���״̬�� ������������ͭ�г����ֹ���ƽ��Ŀǰ����ʮ�ִ��������г�����Ȼ�ֺ����չ����κε���ͭ��Ӧ��ʱ�жϵ������ʮ�����У�3����Ѯ��������������������������ͭ�г�����ì�ܼӾ硣 ��������������г�½����������CODELCO��ī���缯������La Caridadͭ���Լ��ޱ���һͭ��ȵİչ��¼������ʾ��ס�����ʼ��3��24��ī���缯������La Caridadͭ��ǧ�����˵İչ��¼����Ա���ͭ���Ϲ�5500��Ԫ���˽Ϻõ��ƶ����á� ������������Ϊ���ڽ���һ�����ȫ��ͭ�г�����ҵ�չ����������顢�����������Ȼ�ֺ���ʧ�Ŀ�������24��֡��������������������о�������Ϊ����ҵ��ҵ2006�껹������15����Ҫ������̸�У���������Ʒ��ҵ�����У�����һ�뽫��2006���ϰ�����С��û���Ԥ��2006������̸�п��ܻᵼ��310���ͭ����(Լռȫ��ͭ������17%)�ܵ�Ӱ�졣 �����Դˣ�������Ϊ�չ��¼��Թ�Ӧ��Ӱ��һ���������Ƕ��ݵģ����ο�ī����ͭ����ռȫ��ͭ�����ı��������ʶ����ʾ�������յ�����˴��ͭ����ʧ��ʾ���ɣ���һ���棬ȫ��ͭ���������ڶ����й���ͭ����ȴʵʵ���ڴ�����28%������һ�·���³ͭ����Ϊ88,307�֣���05��ͬ������9.2%������2��ͭ������390,125�֣�������ͬ������6.1%��2005�� 4����2006��2�£�ӡ�Ⱦ���ͭ�����ۼ�Ϊ465,906�֣�ͬ������25.8%������������Ͻ���Ŀǰ��ȫ������ȼ���ȫ�깩Ӧ�����������Դ��ڽϴ�IJ�ȷ���ԡ� ����������ֵ�ÿ϶����ǣ���ȫ��ͭ�г�����ƽ�����Դ���������£����Ƶ���Ĺ�Ӧ�жϵ�������ɻ�Ӿ��г���Ӧ���ŵĵ��ǣ������Ƕ����ȱ�����Ϊͭ�г����������������� ���������������Ӧ�ж����ص�Ӱ�죬����Ȩ���������շ�����2006��ȫ��ͭ�г�����ƽ���Ԥ��ֵ�����У�CRU��2006��4�·�����Ԥ�ⱨ���н�2006��ȫ��ͭ������ʣ����3�·ݱ����е�44.9��ֵ���Ϊ31.2��֣�ͬʱ��2005��ȫ��ͭ����ȱ�ڴ�1.3��ֵ���Ϊ15.3��֣����������(Macquarie Bank)��2006��ȫ��ͭ����ƽ���Ԥ��ֵ��6����ǰ��Ԥ��Ϊ��ʣ38���תΪȱ��5��֣�ͬʱ��Ϊ2007���г���ʣ�������ᳬ��1��֡���������������ѽ���ɽ�;���ͭ������Ԥ���ֱ������30����ֺ�48��֡� �������⣬CRU�ཫ��������Ⱦ�ͭ�г���ȱ��ֵ�ɴ�ǰ��4.2��ֵ���Ϊ10.7��֣�����Ϊȥ�����������º�������ͭ����еĴֻ����ڼ��٣�����Ϊ�°������ֽ���40��ֵľ�ͭ��ʣ���� |

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |