ͭ��ţ�����켴���й����ؿ�ʼ�ؽ��������(3) |

|---|

| http://finance.sina.com.cn 2006��02��10�� 01:11 �����ڻ� |

|

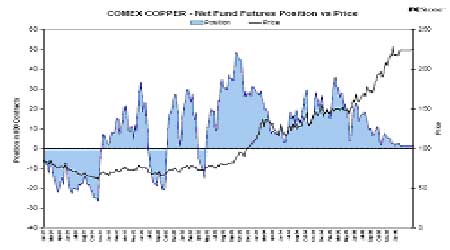

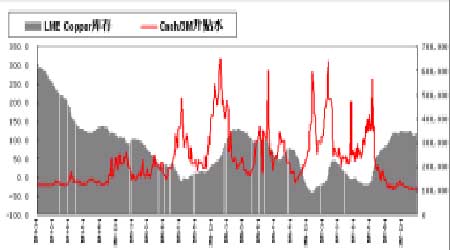

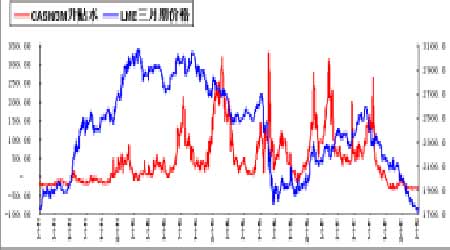

����2006��ͭ�۱��ǽ�����ͣ�ͣ��������̼�����Ϊ����ì�ܵķ���Ķ����� ����1���г�������ֵ��ݱ� ����2004����������һ������ɫ������ҵΪ֮��ܶ��е����ص���ݣ�ȫ�ó����������й����������������ʹ��2004��ȫ����ͭ��Ӧȱ�ڴﵽ��80������ң����ʹȫ����ˮƽ������Σ�յĵ�ˮƽ��2005���ļ����������Ƴ�Ϊ���������̬�ƣ�LME�ֻ�ƽ���۴ﵽ4600��Ԫ/�֣�����2005�����ʱ���Dz�������ģ���Ҫ��ʶ��������һ�ֻ��������ķ������ں���ʷ�ϼ����ش���ҵ����˥�������ű��ʵ����� �����١�����ҵǰһ���������ж��ڽ�����̽��ұ�������Ͷ���൱�ѷ�������ʷ�������Ե�����Ѿ�ʹ���г������߸�Ϊ���Ե�Ӧ�Է��٣���û�г���äĿ�Ĵ��ģ�½���Ŀ�� �����ڡ��й�ͭ��Դ������ռȫ������������26%���й��IJ��������Ѿ��ı���ͭ�еĶ� �����ۻ��ƺ����ڼ�ֵ�� �����ۡ��г��۸�Ŀǰ���෴Ӧ����������ԣ��۸���ȫ���ܳ��ڸ��������ɱ����������� �������Ŵ�������������л��ұ�ֵ����������ͭ�ġ�����ţ�С��� �����ܡ���1995�겻ͬ����ʱ�����ա���Ϊ���������ʱ����������������������ͭ�����ǡ������ա������˿��������Դ��ȹ�ϵ�������������൱���й�һʡ֮����������Խ�ͭ��Ӱ�쵽�dz��߶ȣ��й���������ٷ�չ����֮ӡ�ȡ������ȹ�ǿ���̼����ڼ۴ﵽ4500��Ԫ/������ˮƽҲ����Ϊ�棬Ͷ������������ͭ�ۻ��䵽3200��Ԫ��������Ҫ�������Ӷ������Ĺ��̡� ���� ����2��2006��Ӱ��ͭ�г�����Ҫ�������أ� ����ͭ�г�����ͻ��ì���Ѿ�ת��ұ�����ڣ���һ��ƽ�����غ�ʱ�ܸ��ƣ� �������Կ��ˮƽ��ʱ������ˮ����в�����Կ���ģ���ʲô����»��ͷţ�����Ҫ�ȴ��������¼����Ľ�����֣�������п�����ȷ�� �����й����������Ƿ�Ż�����ע֧�ּ۸������ǿ���г��������ǣ���۵����Խ��������ؼ�Ҫ�����ص���Ч���Ƿ�õ�������ͭ�������Ƿ����г����÷�չ�������Ǻϡ� ����CRBָ�������181.83���������364������100%���ϣ���ͭ�۵Ƚ�����Ʒ����ǿ��֧�š� ����2006��1��10��CRBָ������ͼ ���� ����3����Ҫ�۵� ��������ȫ�������ķŻ���ͭ�����������Ż�����ʵ�ϴӽ���2005����������Ը��ơ� ����ͭ��Ӧ��2004���°���������������������2005�ꣻұ�����ܸ��������ƿ�������˾���Ӧ�����ʣ�����һ���Ƴٵ�2006�꣬ͭ�г��ķ����Ϊ����ɵij嶯���������糱����ȻҪ���¾�ͭ��Ӧ��ȱ����õ�����ͷŶ��õ���Ч�Ļ��⡣ ������ͭ�г���2005�꽫����С����ȱ�ڻ�ӽ�ƽ�⣬��2006����빩Ӧ��ʣ���۸ᷴ���ڸ�λ���Ҳ����Ա㹹��������������п������µ�������������� ����LME����ˮ��ŷ���������ֻ���۵�ƣ����û���������Կ����ͷţ�һ�ֱȽϿɿ���ѡ�������Ҫ�ȴ���Щ���漯�ų����ڲ����ѻ꣬������ijЩ�����ġ���ͷ��ս�����̵��������Ϳ��ˮƽ�ڸ�ֵ��ǰ��ʼ�������ӣ�ֱ�������ܹ�ƽ���ȶ���������Կ��ȫ���ͷš� �����й�������зŻ������Ǻܿ���ά����7. 5%���ϵĸ�����������Խ��ͼ۸�ʱ��ά������ʷ��λ��ˮƽ��ȴ����֧�ָ��ߵļ۸���������� �����ڵͿ��ˮƽ�£���������������Ӧ�����жϻ�̼��۸���ˮƽ���У����Ǹ��ߵļ۸�ˮƽ��ʹ�����������Գ���άϵ�ġ� �����ӻ��ʶ���Ʒ�г��Ĵ̼�������������Ʒ�г���Խ��Խ���ֳ���������Ԫ�������������ػ��ǹ������漯�ŶԴ�ͨ�����͵ĵ��Ǻ�Ԥ�ڣ���ʧȥ�˳���ֽ�ҵ����ģ�ת��ͨ���������������Ʒ�Դﵽ�䱣ֵ����ֵĿ�Ĵ̼����ƶ������Ľ����������ȫ��ֱ�������ڱ����г������ϵӰ�졣��DZ�ڵ����������Ӷ�������ͨ������������ţ��ĩ�ڵ�����ͻ�����֡� ����δ������仯���ܶ�Ӧ������ �����ڱ��������кܶ����ʷ�����ھ��������µĿ��飬�紫ͳ�����ϵĶ���������ҵ��ָ��(�ɹ�������ָ����OECD����ָ�ꡢ���ָ��������Ʒ�����ȵ�)������������Щ��������ָ���֧�����ã����ڶԱ�����������ⲻ̫���ܸ���ȷ����ı��𰸡�ͨ����Ӱ��ͭ��������أ���һЩ���У�����Ͷ�����ڴ������֮ǰ���ṩ��Ҫ�ж�˼·�����DZ�ڵķ��ա� ����ͭ�������������������Ѿ���Ϊ���ڲ���ʵ�ʣ�һ��ʱ�����г����ڽṹ���ػ���������г��仯��������Ҫ���۹۵���ܳ�Ϊ�г��仯��ͬ���������أ�1)����ˮ/���/�۸�����ԣ�2)SHFE/LME��Աȼ�����������3)LME��Ȩ���ı仯������ �������ݵ�һ���ֻ�����ķ���������ȷ��Ŀǰ�г��������������ؾۼ�ת���ĽΣ�ţ�е�ĩ����ζ�Ŷ��κ�DZ���������ض��Ӷ����������Ҽ۸�������ܵ�����������Ӱ�졣��ʹ�ý����ѶȺͷ��մ����ߣ��о��г��仯���ܶ�Ӧ���������ڿ����ܹ�ΪͶ��������һЩ���Ӱ�ȫ�ɿ��IJο����ݣ���ȻijЩ��Ϣ�����ڱ�Ҫ���������֡� ����1����LME��ʷ����ˮ�s���s�۸��ֵ������ ������ͭ�г�Ŀǰ��LME����ˮ����(89������)������Ҫ��������������ˮ���������β��岨����Ҫ�Σ����öڻ���ת���㹻�������ֻ�������ﵽ����Ŀ�ġ���ʱ��ȴ���������Կ��仯���У����Լ۸������ֲ�����Ψһ�ԡ���������ˮ�s���s�۸��ֵ��ϵ�����ݱ�̬�ƣ������ܵ����й�����Ӱ�죬���ֵĽ��ײ�������Ҳ�������ش�仯����ֵ���ܵļ���ʹ������ˮ�s���s�۸��ֵ��ϵ���Ӹ��ӻ��� ����1994-1998 �ڼ侭����ס�Ѷڻ��ֻ������г��Լ�MG��LG���� ���� ���� ����2��SHFE/LME��Ա�ֵ�������� ����ͨ����ͭ����LME�г��Լ۱ȹ�ϵ�����������Ե��ͺ��ԣ���ɵ����м۸���������ת����Ͷ�ʻ��ᡣ��Ҳ�ǹ����ڶ���ҪͶ�ʻ���ѡ���������������Ҫ����֮һ�� ����3��LME��Ȩ���ı仯���� ����2005��ǰ�����£�LME��Ȩ�г�һֱ���ڱȽ�ƽ�ȵIJ����Խ������ֲ�����Ҳ�������Žϴ��ģ���ڽ�����ļ���ʱ��������������������ġ������¼��������������漯��һ�Ƚ�ͭ��Ȩ��������������ĵĵز����������֮زز�� |

| ������ҳ > �ƾ��ݺ� > ͭ���о� > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| СŮ�ӿ���30�챩�� |

| ��̫������Ǯ36�� |

| ������ζ���Ʋ��ɵ� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �����Ѫ֬��֬���Σ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |