铜市牛气冲天即从中国因素开始必将以其结束(2) |

|---|

| http://finance.sina.com.cn 2006年02月10日 01:11 经易期货 |

|

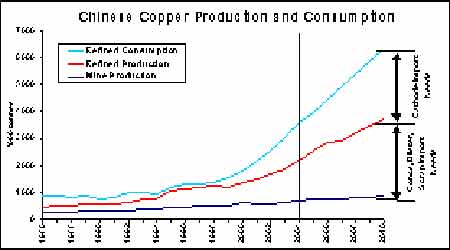

3、中国因素尤其是中国消费因素仍然是全球关注的交点,中国需求按照有条不紊的增长方式运行。 中国经济保持平稳较快增长已成定局,在全球化贸易进程中,中国对精铜的需求胃口和国内供应缺口的依赖性(矿产量的增长是几乎可以忽略的,冶炼产能会大幅增长但是仍然不能弥补国内需求)依然是相当严重,这种量化落差一旦成为现实,商品牛市周期的延续论点必将成为可能,而这种被量化的逻辑也可以解释为大循环理论(Super Cycle)。如下图所示。 中国铜的产量与消费量增长趋势图 4、买卖双方的搏弈导致铜价格强势是出现“异常”,主要就是因为中国参与竞争的结果。 这一阶段可以看到LME升贴水的大幅波动,无论是94-95年住友囤积现货还是96-97年强势反抽的市场中,存在这样的类比特征都可以说明问题的重要性: 价格的高点未必对应着库存的低点,甚至于可以相信库存低点不一定对应价格的绝对高点,但是牛市的终结或熊市末期的开始不一定必须要是伴随着交易所库存的增加或减少。 通常意义上,升贴水的大幅上扬会吸引显性库存的释放或转移成为隐性库存,而使得交易所库存摆脱下跌带来的威胁。而一旦把这些观点放到目前的市场中时,大家必须要意识到这种情况的存在,升贴水的高企至少截至目前并未有效阻止交易所库存的增加,高点是否已经产生不是眼下主要评估的目的,而市场已经转势的特征和预兆并不成熟。 目前,市场行为的种种迹象表明,虽然已经进入消费淡季,高升水/欧美现货溢价低迷,开始催生出主力多头的逃跑念头。这些和交易所库存的增加形成极大的悖离。隐性库存的建立和持有是必然的,而在市场5月初和12月底的大幅攀升中这些库存始终没有有效释放饴尽,这意味着价格上涨的风险依然没有终结,或者更准确地确定尚未出现安全的抛空机会已经来到。对于判断是否确立转势,需要看到升贴水的上涨吸引显性库存的大量增加或者价格的下跌刺激显性库存的增加给予的必要条件。一个很有可能的时间周期会发生于2006年3月中的消费旺季,即所谓的宏观调控周期的到来,最有可能的转势标志就是“风险事件结果”的出现,这才是真正意义上的转换。 5、SHFE与LME和COMEX市场价格落差结构出现轮换变化 对于沪铜市场来讲,现如今已经不再简单地成为伦敦市场报价的影子了,上海相对LME和COMEX价格的变化对市场价格的影响力度也在增加,这不仅是心理层面的影响,更通过跨市套利交易商以及基于相对投资者参与的实际进出口贸易活动来体现并且得到套现认可。正因如此,才招致国际基金,利用庞大的资金实力,一路推动铜价连创新高,狙击中国资金,换言之,如果说角色调换一下,中国资金一路做多,铜价格未必会出现2005年的涨幅,有可能会下跌。原因在于资本市场是一种与对手搏弈的市场,只要抓住对方要害,便可以“出奇制胜”。金属市场近十几年以来就是东西方长期利益对决较量的过程,2002~2005年的超级牛市就是取代“1995年的日本参与证明其话语权”的集中膨胀表现。中国市场中的投机力量已经通过套利商的活动信息,在无形当中直接将自身缺陷敞口于国际市场,同时不乏存在对入市对手的认知不足。而最重要的一点就是缺乏对国际利益集团(也就是不明身份的对冲基金)的操作手法的了解和认识。孙子兵法中有句经典名言最能函盖问题的严重性:那就是只有作到“知己知彼,才能百战不殆”。 在换个角度透过简单的价差变化关系来解析一下铜市,也可以反应出LME市场中的中国交易商一部分主流观点和心态的滞后性,在一定的阶段这种变化会打破LME市场力量的均衡。因此,通过相对市场结构的变化可以透视出市场行为变化以及逆转的信息素。 SHFE与LME市场价格落差结构 3、伦敦期权交易的变化特征 伦敦的期权市场是一个重要的风险控制工具,它反应了市场自身对价格风险的一种预判。自从进入牛市以来,尚未看到某个月份的期权宣告日能够有大量的看跌期权得以通过。目前期权市场从看涨期权和看跌期权的分布特征来看,疯狂的暴涨市场已经开始对价格下跌风险给予谨慎关注,进入市场变化的特征除了看涨/看跌期权头寸分布上偏向于后者以外,还需要价格确认看跌期权的得以通过。 在国内,由于没有期权市场,在同国际炒家对决搏弈投资的竞赛中,缺乏协同作战和必要的保护性工具,而显得投资者呈现一盘散沙的局面,有些力不从心。因而变得非常被动。

对于中国大部分投资者来讲,期货市场的游戏规则了解和把握能力尚存在许多不足和缺陷,象期权这类的“新玩意”,还只是停留在理论认之阶段,真正有实际操作者却寥寥无几,在与国际主要基金进行正面挑战的搏弈中,弱点和缺陷暴露无疑,难于“出奇制胜”。铜价的超级牛市足以得到非常深刻的结论。即便是国内主要机构进行角色转换选择买入作多,可能另一个“住友事件”的发生难以避免,原因在于这不仅仅是由于中国的强大需求和崛起造成的结果,更重要的是威胁到了他们的利益而展开的一场实力与智慧的搏弈较量。值得深思的是近十年几来,一些重大的“风险事件”大都是由“期权”交易所引发出来的。因此,在期权的选择和运用上应当慎重为宜。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |