2006年铜价可能将再次演绎2005年般疯狂牛市 (5) |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:47 中大期货 |

|

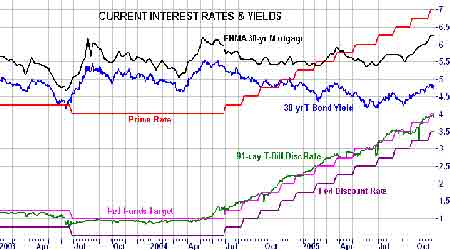

对于铜市投资者而言,关注的更多的是实际利率,即名义利率减去通货膨胀率。如果 通胀在目前4%的利率水平下得到有效控制并使得实际利率持续为正值,那么铜价将遭受重 创。但如果通胀未被有效控制,实际利率继续为负,那么铜牛将持续更长时间。 Current Interest Rates & Yields (30 年期抵押贷款利率、银行贷款利率、长期债券收益率、联邦基准利率、贴现率等) 二、 基金造势 近两年来,由于美元对欧元等一揽子货币的持续贬值,为了对冲持有美元资产所面临的风险,投资基金吸纳商品期货作为对冲工具运作。铜作为重要的战略物资和工业原材料,和经济兴衰保持着密切的关系,其特有的资源特性使得其在本轮商品牛市中一路受到基金的追 捧,涨幅甚至超过了原油和其它基本金属。 参与LME金属市场的主要投资基金有:对冲基金(hedge funds)、共同基金(mutual funds)、 宏观基金(macro funds)、CTA基金(commodity trading advisory)、指数基金(Index funds)。 对冲基金: 9000亿美元,全球最大的对冲基金为ManFinancial,其次为Barclays Capital 等,比较活跃的有英国的Capital International,JP Morgan,JBware以及目前铜市场一些控盘 基金如Red Kite, White Lily, Hommert Andreas等等。 共同基金: 7000亿美元,主要为个体和机构投资者管理资产,如PIMCO Commodity Real Return Strategy($6b)Oppenheimer Real Asset Fund ($1b),Merrill Lynch Real Investment Fund。 据巴克莱银行的估计,截至10月份,美国公共基金投入到商品市场的资金高达49亿美元,同 比增长7%左右。 宏观基金: 1170亿美元,其中约1亿美元参与LME交易。 CTA基金: 1300亿美元,10%的资金参与金属期货,8%资金直接参与LME,约80亿美元。 指数基金: 500-600亿美元, 主要有GSCI,Dow Jones/AIG商品指数和CRB指数。三 个商品指数中,以高盛指数最大,影响也最大。 基金主要操作手法: 对冲基金:中长期结合,目前以做多为主; 宏观基金:长期,目前以做多为主; 共同基金: 中长期结合,目前以做多为主; CTA基金:中短期,多空结合; 指数基金: 长期,做多。 如上可见,对冲基金的影响性最大。对冲基金是典型的投机基金,美国著名的炒家索罗斯就是对冲基金的典型代表。纵观国际商品期货的历史,每一次价格的大起大落的背后都能 看见基金的身影。每一次市场的潮起潮落都是基金呼风唤雨推波助澜所致。 目前真正影响铜价的投机基金,通过期货和现货实物直接控制市场。去年下半以来,国内不少人士认为,战略性的抛空历史机会来临,国内对后市一片悲观,造成了一些贸易商、 投机者、生产者和套利者在LME大量抛空,这无疑成为了基金的对手。 在低库存的情况下,投机基金凭借雄厚的资金,通过对现货实物的控制,围剿空头。期货市场上演惨烈的轧空行情。今年5月份以来当价格突破3300之后国际不少经纪公司、中小投机者都认为价格过高,随时面临大调整,不断抛空。而在基金造势之下,价格不断创新高,这些空头被迫高位回补,造成恶性循环。高位投机抛空―价格新高―空头回补―再抛空-再 新高-再回补,价格一浪高于一浪。 尤其是今年颇为哄动的“国储事件”,据传国储交易员刘其兵在LME期铜上建立20万吨价位在3000美元/吨附近的空头头寸,成为国际基金的围猎目标。铜价被一路疯狂拉升。 而此次国储在和国际基金博弈对决中,损失惨重。 (资料来源:南华期货) 虽然铜价已经在历史高位徘徊一段时间,但投资基金仍然没有撤离铜市场。据估计,仅仅在10月,就有约42.5亿美元资金进入商品市场,2005年头10月来自基金的投资高达490亿美元。在这种情况下,黄金价格是18年以来最高的,白金价格是26年以来最高的,铁矿石的 价格也是有史以来最高的。 当铜兼备商品属性和金融属性的时候,一些基本面就变得错综复杂。表面上看,西方国家减产是由于罢工、地震、洪水、设备检修等等问题所致,然而,同样不排除这样一种可能性:在经历过长期的低迷之后,西方一些生产厂家希望配合基金比较长时间的维持高价格。所以有意无意间在各种罢工和自然灾害的借口下减少产量(这点与中国截然相反,中国没有 条件都要创造条件上),毕竟,许多大型铜矿都控制在西方垄断寡头手中。 第五部分 全球投行机构观点 八面来风,闻者可鉴 近期美林证券在其欧美金属和矿业报告中,将铜、铝等金属价格预期上调,并预计商品供需紧张局面明年仍将持续。摩根士丹利、瑞富、高盛、巴克莱资本等国际机构也继续看多铜市。 摩根士丹利的分析师预计,2006年铜价的起点在2.00美元/磅上方,因为目前基金的目标就是要将铜价继续维持在2美元/磅上方,并大幅调整对2006年铜市供需预测,将此前预测的铜市过剩11.6万吨调整为短缺1.1万吨。该行认为,尽管明年供给有望以6.6%的速度增长110万吨,但精铜供给仍可能出现短缺。尽管铜价高企是刺激铜产量上升的强劲动力,导致了它们一直是开足马力进行生产,但能源成本的上升,也推动了它们的生产成本增加。 高盛公司在新近发布的高盛金属年报中,预期2006年铜的平均价超过4750美元/吨。高盛指出紧张的库存和高涨的成本结构将可能在2006年中支持金属价格,预期2006年金属的需求仍为上升趋势,而供给增长可能继续滞后,这将延长基本金属市场(供需)缺口和低库存的状况。铜的库存被有效消耗并将维持这种状况,供给尽力跟上强劲的需求。长期结构性高 价将继续支持铜价。 花旗集团资本市场的大卫・林汉预计,2006年铜市供给将过剩25万吨,因一些铜矿重启和恢复正常运作。他认为供给将在明年某个时点赶上需求,预计明年供给增长6%-7%。 巴克莱资本基金属分析部主管英格丽・斯坦贝认为,明年铜价仍将维持强势。供给增长取决于冶炼能力,今年因技术问题出现了一些供给中断的事件,预计明年冶炼产能受抑制的情况将继续蔓延。从全球角度看,06年铜市上半年仍然供不应求,下半年市场才会稍有盈余。也可以说,铜市供求拐点将出现在06年第三季度初。尽管精铜供给增长前景良好,但铜精矿供给仍存问题。对于具体价格,明年铜市均价可能为3600美元/吨。 斯坦贝表示,供给需要大幅增长才能打压市场走低,但是这种可能性不大,因为市场下半年才可能出现过剩的状况。2006年市场面临产量和罢工不确定性问题,不排除工人继续以罢工为由来分享一份收益的可能。今年赞比亚Konkola铜矿的罢工影响了该公司1800万美元的出口收入,预计明年劳资矛盾可能再次出现。而美国Asarco铜矿公司的罢工导致了该公司产量下降了一半。明年鹰桥公司的Horne铜冶炼厂和CCR铜精炼厂、Inco公司的Cliff精炼厂以及Teck Cominco公司的高地谷铜矿都面临劳工合同到期的问题。 斯坦贝还认为库存水平仍处于很低的水平,仅供全球3-4周的消费。即使明年出现过剩,交易所库存回升也不会太多,库存水平要到2007年才能上升至关键水平以上。而全球经济和美国、欧洲以及日本等西欧地区的经济增长良好,需求前景仍然强劲。短期来看,铜的需求受到了价格高企的抑制。但是中国基础设施建设以及电力部门投资增长,中国对铜的长期 需求仍然强劲。 美林的丹尼尔・罗林认同斯坦贝关于市场供给将少量过剩的观点。但是,全球需求也在 增长,因此他将2006过剩32.3万吨的预测调整为过剩1.8万吨。 第六部分 2006年铜市展望 你的明天到哪一站? 2005年铜牛的疯狂让许多投资者大跌眼镜。而得失只在一线之间,多空的边缘。对于铜 市,你的明天又会到哪一站呢? 从常规的供求关系来看,随着未来铜精矿产出的提速和精铜冶炼能力的提升,全球精铜库存将重新建立,现货升水缩减,市场将逐步走向平衡,并最终出现过剩,铜价也将由“牛” 转“熊”。 然而,对于兼备商品属性和金融属性的铜,我们在考虑其供求的同时,仍不可忽视其投 资需求。 2006年铜市如何演绎,关键仍在于供需变化和投资需求。供需预测提示2006年可能从供给缺口转向略微过剩,而铜市的投资需求将使铜价存在一定的不确定性。 可以说,随着中国因素日益凸现,2005年中国在LME的空头和强劲的进口是推动价格 上扬的主要因素。就从目前的形势来看,据推测,国储在处理LME空头头寸时进行了展期和实物交割两种操作:在交割日前向远月展期;2005年12月21日通过LME在韩国釜山和新加坡的两个交割库库交割了55000吨铜。这说明,随着国储空头向远月的迁仓,国际基金的 猎狩之物犹在。投资基金在2006年投资热情仍将不减。 2006年铜市的变动将在商品属性与金融属性的合力之下,变得错综复杂。对于新一年铜 市的把握,可关注以下几方面: 铜市供求关系的变动,关注可能存在罢工事件、自然灾害等造成供给瓶颈的影响因素; 美联储新掌门伯南克对利率的调整情况,关注美国实际利率的变动以及对金融市 场的影响; 国内外铜价比值的变动,关注人民币汇率、美元汇率的变动、关税政策等及其所 引起的国内外铜价比值衡量标准的变化; 库存及现货升贴水的变动; 投资基金的投资趋向以及其策略,关注中国进口铜方面的政策、国储展期的空头 部位将何去何从。 在铜市交易具体操作中,投资者还需关注持仓总量、CFTC 持仓报告、库存、现货升水以及国内外期铜比价、现货铜比价以及近远月期限结构的变动情况等等。 牛市不言顶,倘若铜市场低库存和现货高升水的市场结构不出现根本改变,那么极易引起基金再度造势,铜价可冲击5000美元甚至更高。在基本面仍然向好而投资基金不断造势的局面下,铜的牛市周期将比预期更长。笔者个人认为,铜牛至少能延续到2006年第二季度。 如若2006年中国国储以“赊帐”的手法持续将空头迁仓远月,铜市再前赴后继地出现一批批压顶的“敢死队”,以致国内外比价、近远月期限结构一直不能修复,那么2006年的铜市同样可以演绎出2005年般疯狂的牛市。而如若以中国国储为代表的国际基金“猎狩之的”配合2006年的铜市的供需面及时“买单”,那么2006年的铜市将会走出冲高回落、宽幅振荡的态势,估计3200美元以上仍将是2006年铜市场主要的运行区间。 中大期货 灵隐 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |