2006年铜价可能将再次演绎2005年般疯狂牛市 |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:47 中大期货 |

|

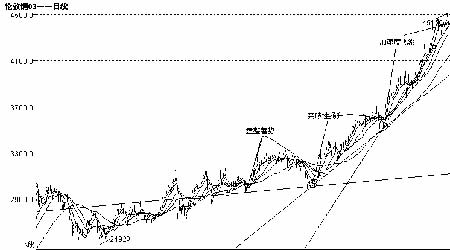

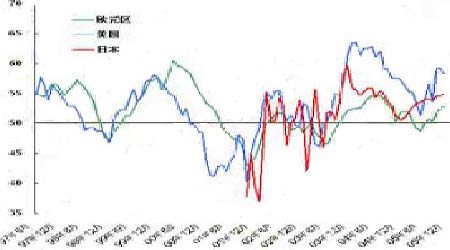

第一部分 2005 年铜市走势回顾 脱缰铜牛,可以登天 2005年,对于铜市而言,是不断刷新历史的一年。在库存下降以及供应持续紧张的情况下,国际国内铜价呈现出一种空前的暴涨格局。LME三月期铜价由年初的3000$/t上涨到年末的4400$/t以上,涨幅超过了45%;而现货/三月期升水则长期维持在150-200$/t的高水平。 根据铜价不断走高的背景及推动因素,2005年铜价走势可分为三个阶段: 1.第一阶段:2005年1月至2005年5月,盘整蓄势。 2005年初,伦敦铜价在技术面因素下曾大幅下跌至2900美元附近。而此后基金在暴跌后即大规模增持多头。1月至3月期间,美元继续贬值,通货膨胀严重,息差交易盛行,受中美强劲消费的拉动,全球交易所铜库存明显下降,从而引发铜价出现缓慢上涨的态势。而在4-5月,欧洲经济表现非常疲弱,工业生产、工业信心、采购经理人指数等都跌落至年度最低点,导致LME欧洲地区库存出现大幅增加;加上联储持续提高利率促使美元指数自3月下旬始触 底反弹,LME铜价在此双重压力下出现了大幅回调。 然而,伦铜随后在3000美元关口企稳,继续漫漫的牛市进程。此阶段的振荡蓄势为铜价后期的走势积聚了能量。 2.第二阶段:2005年6月至2005年9月中旬,突破性扬升。 利多的基本面再次诱发了基金对铜市的投资需求,这成为美元反弹之后铜价上涨新的动力,并推动铜价走出突破性扬升态势。6-8 月份是 2005 年金属铜市场基本面利多消息较为 集中的时期。首先,OECD 领先指标反转,市场预期2006 年全球宏观经济仍将强劲;其次, 以美国熔炼公司 Asarco 罢工为代表,美洲地区精铜产量不增反减,精铜供给出现严重干扰;再次,全球显性库存和隐性库存均大幅下降,显现库存降至历史最低(7 月 26 日仅为 7.2 万吨),而 ICSG 估计的 7 月份全球隐性库存也较 5 月份下降了 8.83 万吨。低库存推动了现 货升水达到 200$/t 以上的新高区域;此外,中国于 7 月 21日人民币对美元升值 2%,直接导致美元大幅贬值。 经过前期的快速上涨后,铜价于 9 月上中旬呈现技术性小幅回调。LME 库存的快速增加和美国接连遭遇飓风的强烈冲击给这一时期的市场带来了很多不确定性,多空双方对未来 铜价走势的分歧开始加剧,基金出于规避风险需要,减持多头。 3.第三阶段:2005年9月下旬至2005年12月,加速度飞涨。 9月下旬,伦敦铜重拾升势,供应紧张的状况再度令价格强劲上扬。11月份开始,基金在伦敦市场强势拉抬国际价格,使得铜价的涨势更为凌厉。进入12月份,国际及国内铜价联袂上涨,伦敦铜不断刷新历史高点,冲击4500美元大关。与此同时,在内外差价大幅扩大的情况下,沪铜的补涨行情也愈演愈烈,目前沪铜主力合约已经跃上40000之上。 这一阶段,宏观经济强劲、美国通胀加剧、供应持续受到严重干扰、库存下降、国储大空头等因素令铜价重新获得了上涨的动力。第四季度,除中国和美国经济仍稳定增长外,日本和德国也迎来强劲的经济复苏,日本短观经济指标和德国IFO企业景气指数都达到了年度最高点。而美国9月CPI环比增幅达到创纪录的1.22%,引发了一波基金在商品市场上的避险热潮,原油和铜都得到了有力推动。而这一时期精铜供应则遭遇了更多的干扰,赞比亚的部分供应因能源等问题一度中断,10月上旬加拿大大鹰桥公司也发生了罢工,再次为基金提供 了利多的想象空间。 值得一提的是,随着“国储事件”浮出水面,国际基金将中国国家物资储备调剂中心交易员刘其兵建立在LME12月合约上的13万吨空头头寸作为围剿的对象,不断地拉抬国际价格。尽管国家物资储备局采取多种措施试图平抑国内铜价,但基金凭借雄厚的资金强势维持国际铜价强势上攻的格局。在外强内弱的情况下,两地市场的差价迅速扩大,沪铜市场也随 之引发了补涨行情。 第二部分宏观经济背景提示 天下依然昌盛 一、 全球经济 美国:05 年美国经济增长虽因受国际油价攀升和飓风影响,比上年有所放慢,并对 2006年美国经济增长产生一定影响,但随着美国财政刺激措施逐步奏效以及灾后重建投入的增加,将会刺激美国国内需求回升和就业增加,特别是制造业将会明显回升;美国财政赤字有所好转,美元止跌回升,使经济增长的环境明显改善。这些有利因素将使美国经济继续处于3%-4%的平稳增长期。美国经济在油价上涨、利率上升和飓风袭击等带来的压力下实现较高增长率,凸显适应性和抗冲击能力强的特点。 2006 年美国经济明年的增长前景较为乐观。今年以来,占国内生产总值 2/3 的个人消费开支以及企业固定资产投资的增长速度与去年同期相比相差不大;11 月份新增就业数已 经恢复到了飓风袭击前的水平,失业率保持在5%;金融市场表现仍较平稳;价格上涨压力 有所加大,但通胀预期仍得到较好控制。如果用格林斯潘的话来说就是:美国经济的基本面是坚实的,仍保持着很大的前进动力。 欧元区:受高油价和内需不振的影响,欧元区经济在 2005 年重返低速增长的轨道,今 年经济增长率预计将由去年的 2.1%猛降至1.3%。不过,由于下半年欧元区的消费和投资渐 趋活跃,2006 年的经济增长有望提速。据欧盟委员会估计,明后两年欧元区经济增长率可 望分别达到1.9%和 2.1%。内需不振一直是欧元区经济的难题所在。不过,随着欧元区企业盈利能力的增强,投资在今年下半年出现了明显的复苏迹象。特别是企业经过数年的投资停顿,也需要重新更新生产设备,更何况目前欧元区仍享有因低利率带来的融资成本较低的优势。 亚洲:2005 年,亚洲国家经济继续增长,经济增速有望达到 6.5%。但是,高油价引起的通货膨胀以及利率上升等因素影响了今年本地区的经济增长,并可能在 2006 年继续产生 负面影响。 日本经济有望继续回升。日本银行业有所好转,信息技术领域调整取得进展,个人消费以及民间设备投资开始复苏,但仍存在国际油价上涨带来的全球经济减速以及日元升值等负面因素。近日国际货币基金组织(IMF)对日本今年的经济增长预测从此前的 0.8%上调至 1.8%,预计 2006 年日本经济将增长 1.7%。 2006 年世界经济面临的不确定性依然较多,主要是:国际原油价格波动,世界性的房地产泡沫,以及近年来频繁发生的恐怖袭击事件和自然灾害。尽管如此,但世界经济仍将会继续保持平稳增长,而且,三大经济体的稳定增长将强有力地拉动世界原材料的需求。 采购经理人指数和经合领先指数都在暗示着西方发达国家的工业增长再次提速。 三大经济体采购经理人指数 三大经济体采购经理人指数提示,全球制造业增长在04年有所放缓,而在05年年中西方发达国家的采购经理人指数纷纷反弹,再次呈现上升趋势。工业生长也随之出现加速上升, 这将有利于刺激精铜的消费。 采购经理人指数和铜价存在一定的相关性。 |

| 新浪首页 > 财经纵横 > 铜市研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |