2006年铜价可能将再次演绎2005年般疯狂牛市 (4) |

|---|

| http://finance.sina.com.cn 2006年01月20日 01:47 中大期货 |

|

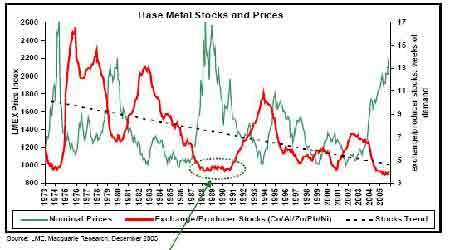

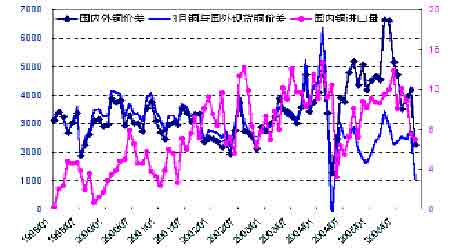

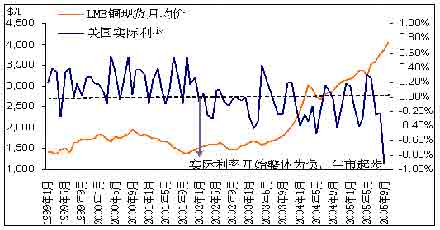

二、市场结构 (一)库存 在供需环节中,库存是影响精铜需求的节奏的主要因素,对铜价的影响更为直接。库存变动引起采购节奏和生产转移,从而影响精铜需求的节奏。2005年需求增长大幅下降的主要原因在于消费商及下游产品制造商的库存缩减。以美国为例,美国消费商在2004 建立较大的库存,而2005年经历了库存缩减过程,减少了对精铜的直观需求,这种库存变动改变了消费的节奏,2005年的消费需求提前在2004年的需求数据中表现出来。当库存缩减的过程结束,而实际金属消费仍在增长,消费商就不得不重新采购和建库,价格的下跌将会激发他们的买入兴趣,废铜的使用也会减少。根据国外机构的调查,西方国家消费商去年囤积的库存在今年下半年已经基本被耗尽,下半年采购的力度开始加大。美国的金属订单变化也在一定程度上反应了这个问题,去年美国原生金属订单同比增长率最高曾达到37.76%,自今年年初以来迅速下降,7月份最低时甚至出现了负增长,但此后由再次快速上升,10 月份原生金属订单同比增长达17.4%。2006年消费商采购和建库的过程还将延续,刺激铜直观 需求增长的明显加快,目前多数研究机构预计明年的金属需求增长5%。 目前三个交易所的库存都处于极低的位置,特别是COMEX的库存基本处于零库存的状况。三大交易所显性库存是反映现时铜市场供求状况的良好指标。自2002年以来,全球三大交易所的显性铜库存不断下滑,与库存下降相对应的则是铜价的不断扬升。从目前情况来看,只要全球铜库存不到20万吨以上,则其对于铜价的支撑始终不会消失。随着供应增长速度的加快,铜市将在2006年逐步走向平衡。但在消费需求维持健康的状况下,2006年即便出现过剩,数量也会相对有限,市场普遍认为铜过剩只有20―30万吨左右。由于企业的重新备库将吸收明年所增加供应的相当一部分,因此显性库存水平不会明显增加,三大交易所的库存仍 有可能维持在低位徘徊。 基本金属市场库存长期趋势趋跌 在上个世纪八十年代晚期,尽管经济增长有所放缓,但市场库存处于历史低位,支撑铜价高高在上,而历史在今日再次重演,中国因素及供应中断事件再次使库存处于历史低位。 2005年,LME库存在6月份跌到了2.9万吨的低点,上海期货交易所库存在3月份跌到了1.6 万吨,Comex库存在10月份跌到了3000吨;世界总库存在2005年期间一直在35―40万吨之间徘徊。库存消费比一直在1.6―1.7周之间,低库存维持着现货高升水,市场仍然处于极度紧 张的状况。 在极低的库存环境下,铜价可以在一定时期内忽略其他因素,走出非理性的异常行情, 市场呈现多头挤仓性质的状况,因空头无货可交。且在这种低库存情况下,任何新的供应缺口出现都可能刺激价格剧烈的上涨。因而,库存持续处于历史低位对于空头来是个致命伤, 价格易涨难跌。 (二)国内外铜比价 尽管国内精铜产量的比例增加,国内铜市场供应对进口的依存度降低,但是一段时间内,国内市场供应仍然存在一定的缺口,需要依赖进口(包括精铜和废铜)进行补充。 国内铜进口量的大小取决于两个方面,一个是刚性进口,这反映国内铜的缺口,必须由国外进口。另一个则是国内外铜价差而引起的贸易进口,一旦国内铜价高过国外铜的进口成 本,往往会导致大量套利进口铜的到岸。 而中国精铜消费的刚性,凸现了在世界铜需求中的“中国因素”。于是,国际铜和沪铜之间的比价有实现进口盈利、启动进口机制的内在要求。 目前铜的进口成本计算方法为:进口成本=(LME 三月期价+升水+到岸升水)×汇率×(1+ 增值税)×(1+关税)+杂费,公式中汇率按 8.08计算得出正常进口比价是 9.83。也就是说如果 要进口铜,那么国内外相同时间的价格比是 9.83,如果低于这个比价,进口铜就面临亏损, 按当前市场比价8.8 来计算,每进口一吨铜要亏损 4300 元左右。如果考虑取消 2%进口关税, 正常进口比价将下调至 9.63,如果人民币再升值3%,正常进口比价将下调至 9.34。 国内外铜价比值是跨市套利的核心,当比值使得进口产生盈利,则易出现正向套利盘(买伦铜抛沪铜);而反之,则易出现反向套利盘(买沪铜抛伦铜)。也正是因为目前的比值有利于国内反向套利盘,所以反向套利盘在伦铜的空头头寸易成为国际基金猎狩之物。 2004 年 4 月份后由于国内外价差大幅缩小,进口铜成为亏本买卖,国外铜的进口一度 大幅萎缩,一直到今年初,国内铜进口才恢复到正常水平,但今年 6月份后国内外价差再度 下降,铜进口也同步萎缩,特别是 11 月“国储事件”爆发后,国内外铜价差更是缩减到一 个非理性的地步。 2005 年五大因素曾影响国内外铜价比值下滑: 1、 人民币汇率因素 人民币升值兑美元升值 2%以后,外汇市场预期人民币会继续升值,即期汇价升至 8.08人民币兑 1 美元。1 年期汇价为 7.8。 2、关税因素 中国与产铜大国智利签定了自由贸易协议,从 2006 年 1 月 1 日起,中智两国将在货物贸易上实行零关税,这样中国原来征收的智利铜 2%进口关税将取消。 3、国储抛铜抑制国内铜价 自 10 月 28 日上海铜库存增加 1.4 万吨、有传言国储准备交货的消息以后,沪铜市场明 显缺乏买盘,压力重重,两个市场间比价基本在 9.2 徘徊,11 月 7 日中粮期货在沪铜 0512 和 0601 合约共开空仓 39860 吨,一举将套利比价打压至 9.08,随后国储公开拍卖 2 万吨现 货,再次令沪铜承压,比价下破 9.0。 4、资金因素 一般年底企业资金压力比较大,消费商会暂缓购物,而生产厂家会加大销售量,回笼资金, 所以年底铜需求平淡。 5、供给因素 国内铜供应增长迅速,对进口的依赖存度下降是导致比价下降的重要原因之一。 第四部分 铜市金融属性的主导性作用 苍茫期市,谁主沉浮 当铜流通于实物市场,表现出其与生俱来的商品属性;而当铜以商品作为标的,流通于金融市场,其金融属性往往会对其起一定的主导作用。精铜的全球平均成本大致在1430美元/吨,不管铜的外部条件如何改变,铜的成本价也不会大幅提升。如果仅仅从供求关系角度来分析铜价为何能上涨至4000美元显然是不够的。因此,考虑铜的基本供需情况之外,铜价 更多地体现了金融属性。 一、 金融环境 在此轮金属铜市场牛市周期中,由美国所首先推行、全球主要国家随后跟进的低利率政策发挥了极其重要的作用。但低利率对铜市场的影响不是直接的,而是存在一个传导过程,中间要经过几个重要的金融工具――包括宏观经济强劲、通货膨胀加剧、美元贬值和息差交 易盛行等。 美国联邦储备委员会从 2001 年 1 月份开始逐步调低联邦基金利率,在 2002 年至 2004年的三年时间里,联邦基金利率始终低于 2%,并在 2003 年 6 月――2004 年 6 月期间处于1%的极低水平。而为了维持本国货币相对于美元的弱势(即防止本币升值),从而获得对美国出口的优势,其他国家也相应采取了降低利率的调控手段,如欧元区将基本利率稳定在2%,日本实行零利率,而中国也在 2002 年 2 月降息。 低利率的宽松货币政策意味着货币供应量的快速增加,2002 年以来全球货币供应量大大超过了实际经济的增长速度,超额货币供应的涌现导致通货膨胀加剧。通货膨胀加剧一方面直接导致商品价格上涨,另一方面导致对冲基金大量购入商品以对冲该风险,进一步推高了价格。同时,低利率和通货膨胀加剧导致美国实际利率长期处于负值。实际利率为负意味着借入金融资产,或者减少金融资产在投资组合中的权重是非常划算的。因此,投资者,尤其是对冲基金,大量借入低收益的金融资产,主要是银行贷款和短期国债券,来购买其他更有吸引力的资产,比如商品。另外,大型宏观基金、养老基金等降低了债券在其投资组合中的权重,改而投资于商品市场。基金对商品的热衷是放大商品价格涨幅的重要力量。 (资料来源:实达期货) 而自2004 年6 月份以来,随着经济的加速增长和对通货膨胀的担忧,美联储不断提高 联邦基金目标利率,连续13次货币政策会议均升息25个基点,目前利率已经升至4.25%。 理论上,利率不断的提高,无疑会增加融资的成本,对于经济增长和商品需求具有一定的抑制作用。然而,历史的经验则显示,铜价与利率具有较强的一致性,铜价的牛市往往伴随着加息周期。原因何在?这并不是理论的瑕疵,而在于内在的关联性。自凯恩斯理论盛行以来,反周期的经济政策思路主导着各国的经济决策者。因而,紧缩性的升息政策,意味着经济处于加速、繁荣阶段,而这也正意味着对商品的强劲需求,当然铜也不例外。因而,缓慢的升息过程,只是对经济的非理性膨胀具有一定的抑制作用,并不能阻止经济继续增长的步伐, 只有在利率达到一定的水平以后才会对经济和商品需求形成较大的抑制作用。 展望 2006 年美国利率走势,随着美联储新掌门伯南克的上任,连续加息的方式可能生 变。崇尚制定明确的通胀目标的伯南克,将此目标区域落在1~2%之间,因此联邦基准利 率在接近中性利率水平附近后,升息步伐可能因此放缓甚至停顿。目前美联储口吻已有所改变,不再使用宽松的货币措辞,但升息周期尚未结束,如果经济增长不出现意外的话,美国利率至少在明年上半年将继续上升,若依此来推测铜价的话,铜价在明年上半年的大部分时 间还将保持上升趋势。 名义利率和实际利率 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 销售排行榜:投资必读 |

| 06年暴利项目揭秘 图 |

| 小女子开店30天暴富 |

| 犹太亿万富翁赚钱36计 |

| 韩国美味 势不可挡 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 警惕高血脂!脂肪肝! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |