06年全球棉花供求平衡 棉价呈现区间平稳波动 (3) |

|---|

| http://finance.sina.com.cn 2006年01月13日 00:29 中大期货 |

|

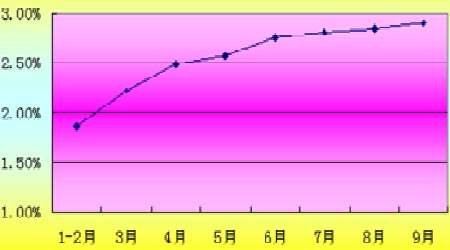

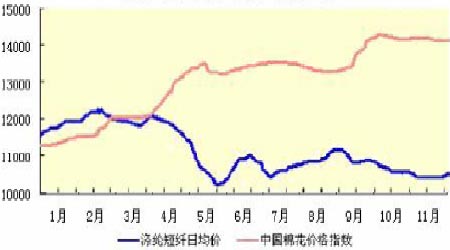

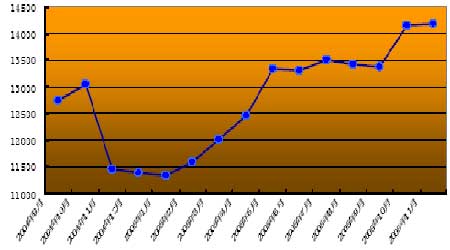

棉纺织行业利润低速增长 棉纺织行业利润在 05年呈现稳定增长,2005年1-9月份,规模以上棉纺织企业产品销售收入为3525.9亿元,同比增长28.67%;利润总额为 102.1亿元, 同比增长69.39%;亏损面18.72%,同比下降10.13%。当前规模以上企业户数7306 户,较去年同比上升39.43%,产业集中度进一步提高,利润总额持续增长。 05 年棉纺织企业利润率从1月的1.89%上升到9月的2.9%。受益于04/05年度的棉花价格波动小于03/04 年度,04/05年度纺织行业净利润率高出03/04年度 0.49%。 3、2006 年棉纺织行业状况将抑制国内棉价上行。 人民币升值和贸易摩擦抑制出口增速 虽然 04/05 年度国内棉纺织行业呈现了较好的增长态势,但 2006 年贸易摩 擦和人民币升值因素将可能令棉纺织行业出口增速减缓。 2005 年第四季度,国内部分纺织品达到全年设限量,9、10 月纺织品出口增 幅开始回落,10 月同比 9 月下滑 13.64%,出口疲软迹象开始显现。今年 1――10 月服装及衣着附件出口 610.9 亿美元,增长 21.3%;纺织纱线、织物及制品出 口 339.8 亿美元,增长25%。而根据中美、中欧纺织品协议,预计 2005――2007 年中国对美纺织品服装出口增幅将在 10%――17%,对欧盟出口增幅将在 8%――12.5%。2006 年纺织品出口增速将会因设限而回落。 外商投资的持续增加、长期的贸易顺差和弱势美元政策,将可能促使 2006年人民币的持续升值。2005 年 12 月 31 日 1 年期 NDF 报价在 7.750 左右,与目 前现价 8.0702 相比,显示市场对 2006 年人民币的升值仍存在相当的预期。由于 纺织行业出口依存度已超出 50%,人民币升值将进一步压低行业利润。虽然在2005 年大部分时间,棉纺织企业利润率呈现了稳定增长,但国内棉纺织企业在 资金链条上仍存在诸多问题,纺织行业利润率绝对数值仍然偏低,人民币升值对 纺织行业利润的进一步冲销将明显抑制纺织行业的出口增速。 平衡固定资产投资和出口,加快扩大内需的国内经济结构调整也将导致中国 出口政策的改变。综合来看,2006 年棉纺织行业整体环境不容乐观,出口增速将放缓。 国内纺织行业急速扩张,存在产能过剩危机 纺织行业是国内潜在的产能过剩行业。2001 年――2004 年,纺织行业规模以上企业固定资产投资约 3170 亿元,其中 2003 年投资增幅 30%,2004 年增幅24.1%,而 05 年纺织行业固定资产投资第一季度增长率为 30%,第二季度 20%, 第三季度 39%,前三季度固定资产投资同比增长 37.2%,已高于纺织产品出口增 速和国内成品消费增速。 从产业链来看,国内纱产量的增长主要源于国内纺织品、服装出口和国内消 费。近年来,出口占国内纱总产量的比重已增至 50%以上。今年 7 月抢关出口, 中国纺织企业在 1 月以内用光全年的配额以及近期对 2006 年配额的天价炒作, 都间接表明国内潜在的产能过剩和过高的出口依存。若 2006年出口减缓意味着 以往出口产能的剩余部分都将转向国内市场释放,而国内消费比重在近年来仅以10%左右速度平稳增长,多余出口产能向国内市场的转向将会进一步加剧行业竞 争,压低行业效益。 虽然目前纺织行业固定资产投资继续保持增长态势,短期内还会刺激市场对 原料的需求,但从中长期而言,出口不畅和内需增长缓慢必将加剧行业的产能过剩。 内外棉价差与涤短――棉价差可能降低纺织行业对国内原棉的需求 我国对美棉的需求在近几年内大量增加,美棉在中国的市场份额也因此节节 攀升。04 年实际进口美棉就达165万吨,比2000年增长20倍。美棉在国内的外棉市场比重已超50%。据海关统计,2005年1-10月,我国进口棉花200万吨,比去年同期增9.7%。其中,6-10 月进口棉花138.3万吨,同比增长1.5倍,月均进口量是前5个月的月均进口量的 2.3 倍。 2005年6月到10月,我国进口外棉均价为 1255 美元/吨,完税之后价格比 国内采购价格低 2000元以上,外棉低价优势显而易见。同时,今年受宏观调控、 人民币升值、原料高涨、行业产能过剩等诸多因素影响,化纤市场呈现先回落后反弹走势,预计总体行业利润同比去年将下降 20%以上。化纤行业的持续走弱和 棉价走强使得目前国内涤纶短纤与棉价差价接近 4000 元/吨,已经高于2500 元/吨的正常价差水平,涤短可替代性逐渐加强。比较纺织企业当前状况下 的产出利润和原料成本价格的可调整弹性,如果后期内外棉和涤短――棉持续保持较大的价差无疑将刺激纺织企业提升对外棉和涤短的使用,从而抑制对国内原棉的需求。这一点从 05/06 新年度纺织企业的原料库存、采购方式可以看出,谨慎心态和短期行为已成为纺织企业生产管理的主流方式并可能在 2006 年继续保持。 综合来看,人民币升值、贸易摩擦、潜在的产能过剩危机和纺织品产业结构 调整将在 2006 年抑制纺织行业的发展增速,加之外棉、涤短的替代性增强,国内棉价上行将受抑制。 第三部分:市场相关性对比 一、郑棉、撮合、现货走势对比 从郑棉撮合现货三个市场的棉花价格走势对比可以看出,郑棉合约推出伊 始,其与撮合市场的总体相关性要高于现货市场。在 2004 年 11 月,曾出现过短暂郑棉价格独立于撮合、现货市场价格的走势,但很快产生回归。撮合市场属于 远期转让合同交易性质,虽然交割品质与郑棉存在一些区别,交割环境较郑棉宽松,但双方总体市场性质的接近保证了撮合与郑棉长期高度相关性的存在。 尤其是在 2005 年 5 月以后,郑棉与撮合市场的相关性更是得到了极大提高, 相关系数达到 0.9以上。撮合市场和郑棉价格的变动明显领先于现货价格变动, 对现货具有一定的指导。在撮合与郑棉市场性质和参与主体未有较大变动的前提 下,2006年国内撮合走势对郑棉走势应具有相当的参考意义。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|