06年全球棉花供求平衡 棉价呈现区间平稳波动 (2) |

|---|

| http://finance.sina.com.cn 2006年01月13日 00:29 中大期货 |

|

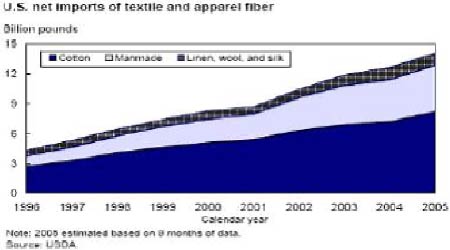

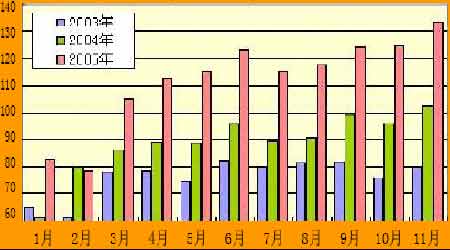

05/06 年度由于其他国家棉纺织品和服装产品受配额取消的刺激会加大对美国的输出,美国本土对原棉的需求也会进一步减少。美国棉纺厂消费量预期将继续创下 1984/1985 年度以来新低,为 600 万包。出口增幅会持续低于进口增幅,棉纺织品贸易逆差会进一步扩大。 05/06 年度美国棉花库存预计将保持 550 万包,05/06 年度美国棉花供应总 量将较 04/05 年度增长 7%左右,而国内棉纺厂对原棉的需求会进一步减少。05/06 年度的预估库存将达到 650 万包,库存消费比 29%,创 02/03 年度以来新高。 受产量过大、国内消费降低和预测库存增加,美棉价格的波动在 2006 年将更加依赖于出口状况。 中国:产量减少,产需缺口扩大。但受制于人民币升值和贸易摩擦,纺织企 业出口增速将会回落,以致原棉需求增速减缓。 1、国内产量 05/06 年度国内棉花种植面积 7500 万亩,同比去年种植面积减少 12%。ICAC12 月全球棉花供需报告预测,今年中国棉花总产量为 580 万吨,较上年度减少 52.2 万吨,减幅 9%。棉花总需求 900 万吨左右,比上年度增加 80 万吨,增幅 10%左右,加之内地棉花品质整体较去年有所下降,中国国内产需缺口预计将达到 320 万吨以上。 2、国内棉纺织行业状况 2005 年国内纺织行业运行较为平稳,纱产量与行业利润稳步增长,出口强 劲。但 2006 年受人民币升值和贸易摩擦影响可能使纺织行业出口减速,利润下 滑。 05 年棉纺织行业纱产量稳步增长,出口强劲 2005 年 11 月我国纺纱产量为 133.71 万吨,较上个月增加 8.97 万吨,环比 增幅 7.19%,较去年同期增加 31.21万吨,同比增幅约 30.45%,增幅加快 1 个百 分点。截至 11 月份,2005 年我国累计纺纱量为 1270.59 万吨,较去年同期增加288 万吨,增幅 29.4%。 从今年国内纱产量走势可以看出,除了春节长假使得第一季度产量偏低,第 二季度在国外需求的拉动下,国内纱产量持续增长。7,8 月份进入行业生产淡季产量有所回落,但步入 05/06 新年度后产量更是迭创新高,增长强劲。 04/05 年度我国棉纺织品累计出口 132.54 亿美元,同比增长 14.51%,累计 进口棉纺织品 45.5亿元,保持较高顺差。一般贸易出口占出口增长总额的 57%。 对欧美出口同比增长 42%。非欧美国家出口增长 10%。04/05 年度纱线仍以内销 为主,出口仅 46.34 万吨,占国内纱总产量的 3.6%,其中 3、4 月份的抢关出口 占了相当部分。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|