06年全球棉花供求平衡 棉价呈现区间平稳波动 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年01月13日 00:29 中大期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

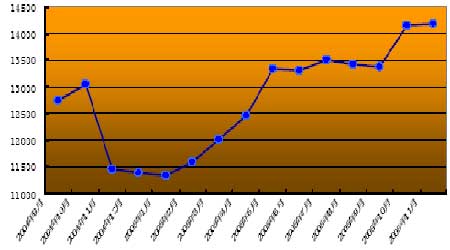

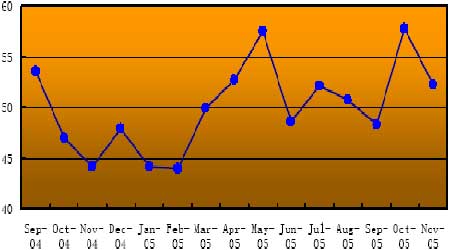

第一部分:2005 年棉花走势回顾 一、国内棉花走势回顾 04/05 年度国内棉花走势呈现较大波动。04/05 新年度伊始,棉价走势相对稳健。国庆长假之后,由于全球棉花供大于求,国内棉花丰产达 632 万吨,同期 进口 198 万吨,诸多因素令棉价大幅下跌。04 年底,月度平均价探低至 11387而后受国家三次出台收储政策的影响,棉价开始止跌企稳。 2005 年上半年,虽然国家在出口关税上有所限制,但受出口配额限制即将放开的刺激,纺织行业产能急速扩张,需求旺盛,纱产量和纺织品出口连创新高,带动棉价稳步上扬。 2005 年 6 月开始,欧美与我国纺织品贸易摩擦加剧,频繁设限,加之7月21日起人民币缓步升值,国内纺织品出口增速有所减缓,使得国内棉价上涨乏 力,维持高位整理。 进入 05/06 新棉花年度,由于国内棉花减产和产需缺口加速扩大,出口配额将继续实施,籽棉收购价格不断上扬,带动棉价再度上行至 14150 一线。 整体来看,04/05 年度棉花呈现先回落后上扬的走势,纺织品出口和国内需求的持续旺盛是支持棉价走强的主要因素。 二、美棉走势回顾 美棉进入04/05新年度后,USDA预测新年度全球棉花产量将有较大增长,同时美国国内消费将减少,美棉价格自04年9月逐步走跌,最低探至43美分/ 磅。 2005 年新年以后,由于上半年中国纺织品出口快速增长,需求旺盛,市场基于对中国棉花需求量将持续大增的预期,做多意愿浓厚,美棉价格摆脱低位整理,开始震荡上行。 2005 年 6 月开始,受中美中欧贸易摩擦影响,国际市场对中国的需求预期下降,05/06 年度美棉预测产量在USDA月度报告中被不断调高,美棉价格在冲 高 57.67 美分后回软。其后美棉出口间或向好的支持,使得美棉在46美分一线 止跌上行,整体波动范围介于46-58 美分之间。 2005 年美棉总体呈现大幅震荡的走势,由于美国国内消费下降和产量增加, 使得出口状况和中国需求成为主导美棉走势的主要因素。 第二部分:2005/2006 年度棉花供需状况 一、全球棉花供需状况 2004/2005 年度全球棉花供需状况表现为消费量略高于产量、库存微降,中 国需求强劲。

据 12 月 USDA 全球棉花供需预测报告分析,04/05 年度全球棉花产量较上一 年度略有下滑,但幅度有限,并且由于其初库存偏大,因此 04/05年度全球棉花 供给将达到4475.5万吨,创历史新高。 05/06 年度全球棉花产量预计 1.117 亿包,相比于上年度 1.204 亿包产量减 少7%。全球主要产棉国中,中国减产450万包,巴基斯坦减产 180 万包,巴西 减产120万包,美国和印度产量预期与上年度基本持平。 世界棉花消费预期将达到 1.144 亿包,较上年度增长 5%,略大于全球预测 产量。美国纺织厂用量下降,除美国以外全球纺织厂用量持续增长。增幅居前的国家为中国增加 400 万包,印度增加 180 万包,巴基斯坦增加 100 万包。中国消 费将达到 4250 包,占 2005/2006年度全球消费的 70%。 由于全球消费量高于产量,全球原棉贸易预期将有较大增长,达到 4130 万 包,同比增加 19%,全球库存预期则相应略有下降,达 5040万包,非美地区库 存下降 4%,达 4400 万包。 二、美国与中国棉花状况 美国:总供应增加,国内需求下降,出口扩张,中国需求持续增加 2005/2006 年度美国棉花产量预期在 2370 万包,增长 2%。西南部、东南部 单产和西南部种植面积均创近几年新高。西部地区由于单产和种植面积均持续减 少,陆地面产量为 1998/1999年度以来最低。三角洲种植面积扩大但单产下降。 综合来看,05/06 年度美国棉花种植面积接近 1420 万英亩,较上年度扩大 4%。 收获面积预计 1370 万英亩,单产 813 磅,棉产量将是历史第二高位。 受他国产需缺口扩大和世界棉花消费持续增长的刺激,05/06 年度美国出口 棉花预计达到 1620 万包,创历史新高,同比增加 180万包。其中中国、印度、 巴基斯坦是消费增幅最大的国家,中国所占世界棉花消费比重超过 37%。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|