全球铜的供需仍不确定 06年将是前高后低格局(4) |

|---|

| http://finance.sina.com.cn 2006年01月13日 00:08 北方期货 |

|

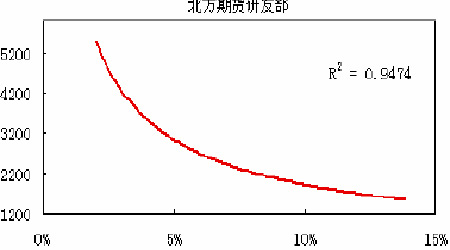

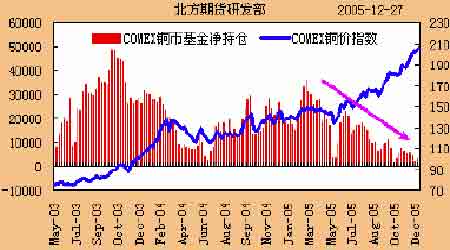

综上分析,笔者得出的结论是:2005年全球精铜供给仍将存在缺口,缺口程度将超过15万吨,而2006年全球供需是否仍然存有供给缺口,或是供需平衡,或是供给过剩将存在很大的不确定性。不过可以肯定的是,2006年全球铜市供给出现大量过剩的情况仍是很难出现的。 供求关系与铜价 我们通过定量研究过去十年间铜市供求与铜价关系,最后得到图10关系模型。结果显示,铜价与供求关系之间表现为某种紧密地数学关系,相关系数R超过了0.95,因此说铜价表现并不是随机游走的结果,而是符合商品供求关系与价格间的一般经济规律。如果以1994-2004价格模型,2005年供求数据推导得出的2005年平均价权铜价约为3310美元,显然2005年铜价在最后阶段的上涨幅度已经超过了原有模型所能支持的范围。但是,我们认为价格是对供求关系的反映是客观的,价格对供求关系的反映程度当高于我们对供求关系的理解。因此在出现2005年3760美元加权平均铜价之后,我们则对铜价关系模型的参数做了新的修正。我们发现,铜价模型在参数修正之后相关性从原先的0.964小幅提升到0.973。我们再通过预测的供求数据和修正后的价格模型推导2005年的加权平均铜价,得到的结果是3470美元。虽然最终的平均铜价高于模型推导的结果,但在趋势上则是相当吻合的。 在我们对2006年供求形势的分析的基础上,再通过铜市场供求关系与铜价关系模型,我们来对2006年加权平均铜价做一个简单的推测。 以修正后的供求关系和铜价关系模型推导所得2006年加权铜价,具体参考数据如下: 1、 产量1680万吨,消费量1700万吨,缺口20万吨:加权铜价3740美元; 2、 产量1690万吨,消费量1700万吨,缺口10万吨:加权铜价3380美元; 3、 产量1700万吨,消费量1700万吨,供需平衡:加权铜价3100美元; 4、 产量1700万吨,消费量1690万吨,过剩10万吨:加权铜价2860美元; 5、 产量1710万吨,消费量1690万吨,过剩20万吨:加权铜价2590美元; 从上述推测数据,我们可以发现:虽然铜市场是否处于供给缺口或是处于供给过剩对平均加权铜价产生了较大的影响,不过2006年平均铜价要实现高于4000美元水平则是相当困难的事情。因此在2006年初始铜价即高于4000美元的条件下,我们大胆推测2006年铜价将会是前高后低的格局。 关于美元的影响 我们认为美元是影响铜价的一个重要因素,但不是核心因素。这样的论断来自于我们对美元指数和铜价运行运行规律进行比较得出的结论。美元与铜价的具体关系如图12所示。我们不难发现美元走势在趋势上与铜价为负相关性,但两者局部波动又互相独立。 关于基金持仓 我们说基金的持仓结构具备一定的参考价值,是因为基金较一般投资者拥有更为丰富的信息资源,以及具备更为专业的投资水准。虽然基金操作也做不到永远准确,不过在过去几年金属市场操作当中基金的操作方向与铜价运行的方向基本保持一致。我们发现自从2003年基金做多金属市场以来,期铜市场一直维持在牛市的格局当中。虽然在不同的阶段基金的净多头寸有升有降,而且其净持仓水准也表现为显著的下降趋势,不过基金看多金属的态度截止2005年末仍然没有发生改变。从最新的基金持仓结构来看,在当前铜价位置基金看多的意愿已经不太强烈,因此在基金持仓意愿趋向中性水平时,我们也应该对铜价牛市运行的可持续性保持谨慎的态度。 分析结论 2006年全球铜的供需状仍然存在较多的不确定性,但是铜市场出现大量过剩或者严重短缺的可能性不大,而铜价的价值规律预示着铜价在2006年将会是前高后低的格局。 北方期货 杨文虎 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 2006年最赚钱的行业 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|