研究:铜的价值规律预示06年将是前高后低格局(4) |

|---|

| http://finance.sina.com.cn 2006年01月09日 01:51 北方期货 |

|

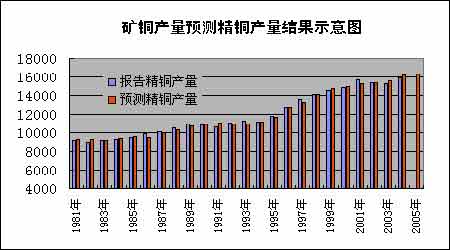

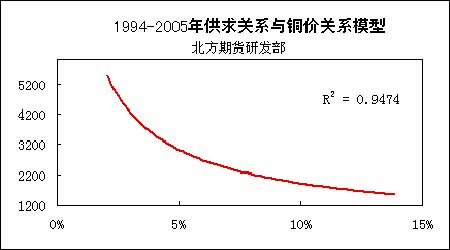

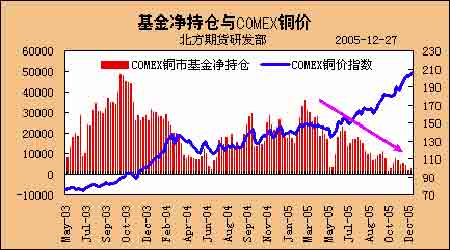

全球铜蕴藏最丰富的地区共有五个:1)南美洲秘鲁和智利境内的安第斯山脉西麓;2) 美国西部的洛矶和大坪谷地区;3)非洲的刚果和赞比亚;4)哈萨克斯坦共和国;5)加拿大东 部和中部。通过图 7、图 8,我们可以看到世界铜资源主要集中在智利、美国、印度尼西亚 和秘鲁等国。其中智利是世界上铜资源最丰富的国家,其铜金属储量约占世界总储量的 1/3。 而在产量贡献方面,智利也是世界最大的铜供应国,其产量约占全球份额的 37%。因此,智利铜产量的增加或者下降对全球铜产量产生的影响无疑是举足轻重的。在 2005 年初期,智利铜业委员会曾预计智利铜产量在 2005 年将增长至 550 万吨,而从 最新公布的产量数据来分析,智利铜产量在 2005 年可能难以超过 530 万吨,即较 2004 年的541 万吨出现下滑。在铜价处于历史天价区域,主要产铜国家的铜产量却出现了下降,这的确是出乎市场大多数人的预料。由此同时,另外的主要产铜国秘鲁、哈萨克斯坦的铜产量也 出现了下降的情况。ICSG 数据显示,截至 1-8月份全球矿铜产量同比增长 3.2%,而 2005 年全球矿铜产能方面则有 5.5%的增长速度,显然主要产铜国家产能利用率的大幅下滑对全球矿铜产量起到了负面影响。对于智利等国家铜产量下降的解释主要有两个,一是铜矿品位出现了下降,二是生产商把生产能力分散到了高附加值的伴生产品钼的生产上面,从而影响了矿铜产量的提高。如果铜矿品位下降在产量下降中占据主要地位的话,那么铜矿的产能利用率的恢复空间将受到极大的抑制,这自然也会加大对后市铜产量的评估难度。如果以 5.5%(1-8 月增长速度)的矿铜增长速度来估算 2005 年矿铜产能,那么 2005 年全球矿铜产能将 达到 1669.2 万吨。截至 1-8 月份全球矿铜产能利用率仅有 87.4%,该产能利用率显著低于 去年同期的 89.4%。从已经公布的主产国产量数据来看,我们将很难看到今年矿铜产能利用率会同去年那样在最后四个月对矿铜产能利用率提升 2 个百分点,若以 89%的产能利用率来 计算 2005 年的矿铜产量,那么 2005年全球矿铜产量可能低于 1485 万吨,即笔者预期 2005 年矿铜产量要低于 ICSG 在 11 月份预期的 1498万吨。而根据矿铜产量预测精铜产量模型, 笔者预测 2005 年全球精铜产量将低于 1630 万吨。同时,ICSG 预计 2006 年矿铜产能为1735.5 万吨,同比增长约 4%。如果铜矿品位问题继续困扰产量,那么以 89.5%的产能利用率计算,2006 年矿铜产量可能实现 1553 万吨,而 ICSG 预计 2006 年矿铜产量将达到 1574 万吨,显 然 ICSG 认为 2006 年产铜国家产量都将大幅度提升。对此,我们只有观察 2006 年第一季度 各主产国产量表现后才能对 2006 年情况再作跟进评估。若以 1553 万吨矿铜产量预测,2006 年全球精铜产量将接近 1700 万吨。 图 11 综上分析,笔者得出的结论是:2005 年全球精铜供给仍将存在缺口,缺口程度将超过15 万吨,而 2006 年全球供需是否仍然存有供给缺口,或是供需平衡,或是供给过剩将存在 很大的不确定性。不过可以肯定的是,2006 年全球铜市供给出现大量过剩的情况仍是很难 出现的。 2.3 供求关系与铜价 图 12 我们通过定量研究过去十年间铜市供求与铜价关系,最后得到图 12关系模型。结果显 示,铜价与供求关系之间表现为某种紧密地数学关系,相关系数 R 超过了0.95,因此说铜价 表现并不是随机游走的结果,而是符合商品供求关系与价格间的一般经济规律。如果以1994-2004 价格模型,2005 年供求数据推导得出的 2005 年平均价权铜价约为 3310 美元,显 然 2005 年铜价在最后阶段的上涨幅度已经超过了原有模型所能支持的范围。但是,我们认 为价格是对供求关系的反映是客观的,价格对供求关系的反映程度当高于我们对供求关系的 理解。因此在出现 2005 年 3760 美元加权平均铜价之后,我们则对铜价关系模型的参数做了 新的修正。我们发现,铜价模型在参数修正之后相关性从原先的 0.964 小幅提升到了 0.973。我们再通过预测的供求数据和修正后的价格模型推导 2005 年的加权平均铜价,得到的结果 是 3470美元。虽然最终的平均铜价高于模型推导的结果,但在趋势上则是相当吻合的。 在我们对 2006 年供求形势的分析的基础上,再通过铜市场供求关系与铜价关系模型,我们来对 2006 年加权平均铜价做一个简单的推测。 以修正后的供求关系和铜价关系模型推导所得 2006 年加权铜价,具体参考数据如下: 1、 产量 1680 万吨,消费量 1700 万吨,缺口 20 万吨:加权铜价 3740 美元; 2、 产量 1690 万吨,消费量 1700 万吨,缺口 10 万吨:加权铜价 3380 美元; 3、 产量 1700 万吨,消费量 1700 万吨,供需平衡:加权铜价 3100 美元; 4、 产量 1700 万吨,消费量 1690 万吨,过剩 10 万吨:加权铜价 2860 美元; 5、 产量 1710 万吨,消费量 1690 万吨,过剩 20 万吨:加权铜价 2590 美元; 从上述推测数据,我们可以发现:虽然铜市场是否处于供给缺口或是处于供给过剩对平 均加权铜价产生了较大的影响,不过 2006 年平均铜价要实现高于4000 美元水平则是相当困 难的事情。因此在 2006 年初始铜价即高于 4000 美元的条件下,我们大胆推测 2006 年铜价将会是前高后低的格局。 2.4 关于美元的影响 我们认为美元是影响铜价的一个重要因素,但不是核心因素。这样的论断来自于我们对美元指数和铜价运行运行规律进行比较得出的结论。美元与铜价的具体关系如图12所示。我们不难发现美元走势在趋势上与铜价为负相关性,但两者局部波动又互相独立。 图13 2005年,美元指数基本上结束了下跌趋势。影响汇率的因素有很多,而在美元汇率回升的同时,我们所能觉察到的影响因素主要有两个。一个是利率的因素,另外一个则是美国的财政政策。美元利率自2004年6月末宣布4年来首次加息之后,至今已连续进行了14次加息动作,利率也从1%提升到了4.5%的相对中性水平。美元利率的大幅提高在一定程度上激励了美元止跌回升,而美国财政收支数据在2005年3月之后连续好于去年同期水平则是另外一个激励美元回升的重要因素。美元指数自2005年3月份以来,其上涨幅度已经超过了12%,可见美国的财政政策对美元汇率有着十分重要的影响力。如果在2006年美国财政收支数据能够实现进一步改善,那么美元汇率有可能进一步上扬而转变为趋势性上涨,因此铜价将会承受来自 美元汇率上升的趋势性压力。 2.4 关于基金持仓 图 14 我们说基金的持仓结构具备一定的参考价值,是因为基金较一般投资者拥有更为丰富的信息资源,以及具备更为专业的投资水准。虽然基金操作也做不到永远准确,不过在过去几年金属市场操作当中基金的操作方向与铜价运行的方向基本保持一致。我们发现自从 2003年基金做多金属市场以来,期铜市场一直维持在牛市的格局当中。虽然在不同的阶段基金的净多头寸有升有降,而且其净持仓水准也表现为显著的下降趋势,不过基金看多金属的态度 截止 2005 年末仍然没有发生改变。从最新的基金持仓结构来看,在当前铜价位置基金看多的意愿已经不太强烈,因此在基金持仓意愿趋向中性水平时,我们也应该对铜价牛市运行的 可持续性保持谨慎的态度。 分析结论 2006年全球铜的供需状仍然存在较多的不确定性,但是铜市场出现大量过剩或者严重短缺的可能性不大,而铜价的价值规律预示着铜价在2006年将会是前高后低的格局。 北方期货研究部 杨文虎 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 做女人事业,赚女人钱 |

| 06年暴利项目揭秘 图 |

| 网络招商首次揭秘 |

| 轻轻松松赚大钱 |

| 年薪百万的财富之路 |

| 360行赚钱惊天内幕 |

| 二折提货,千元做老板 |

| 2006药界金矿招商指南 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 高血脂!脂肪肝请留意 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2006 SINA Inc. All Rights Reserved

|