玉米研究:市场底部稳步上抬 雄心只为逐浪高(2) |

|---|

| http://finance.sina.com.cn 2005年12月30日 03:54 倍特期货 |

|

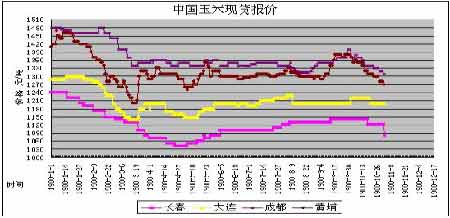

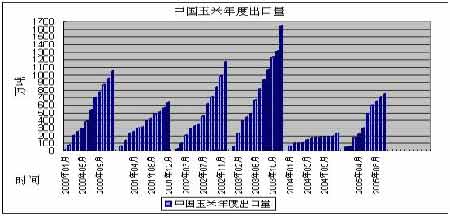

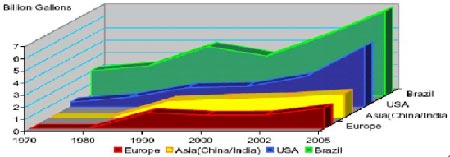

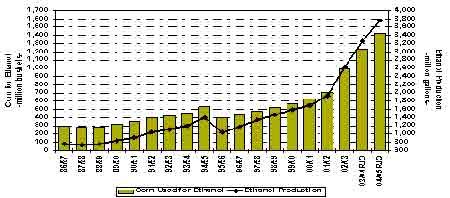

2、中国玉米现货价格分析 在2005年,国内玉米现货价格总体波动平稳,价格重心上移的态势是明确的。我们结合图表对三个重要地区的现货价格运行进行分析。(图五) 图五 中国玉米现货价格 数据来源:成都倍特 主产区吉林长春:年波动幅度1040~1140,主要运行1100一线。由于受到库存量庞大的影响,整体波动比较平稳。目前受到新玉米大量上市的压力,正在回低。影响价格波动的主要因素是:主要玉米需求企业的收购价格和粮库的轮库动作。 中转地大连:年波动幅度1140~1230,主要运行在1200一线。大连同时担当着内贸和出口的双重任务,影响因素比较复杂。出口装船速度和国内销区的需求都对价格的运行产生作用。目前可以确认的是:外贸装船价格在1200非常坚挺,而内贸价格则可以参考周边港口的价格结合分析。 主销区广东黄浦:年波动幅度1250~1380,主要运行1320一线。价格的波动高峰与消费高峰非常吻合。且更多受到需求因素的变化,价格波动相对剧烈。 另一主销区四川:年波动幅度1300~1400,主要运行1350一线。低点出现在生猪链球菌病爆发的7月。从价格的波动分析,没有出现因为运输瓶颈导致的采购紧张,这表明两点,1、本省库存较为充足;2、四川今年的总体需求平稳,增加有限。但同时,就疫情后的现货价格快速回升看,疫情的负面影响也很快消化。 相对国外现货的剧烈波动而言,国内玉米波动幅度在10~15%之间,明显减小,整体走势相对平稳。目前,受到新玉米上市、消费淡季和禽流感疫情的三重压力,销区价格在1280~1320,主产区价格在1080~1150。和去年基本一致。 从新玉米的收购价格看,主产区吉林在860~900元/吨之间。相对去年有30~50元/吨的提高。受到深加工企业和出口企业逐步加大收购力度的支撑,收购价格有趋涨的迹象。相对其他农产品收购价格都相对去年降低的大环境,玉米已然维持强势。 因素评价:国内外现货价格重心上移,利多 三、中国玉米出口运作 玉米是我国最重要的出口农产品,2005年,我国政府提高了玉米出口退税金额,从03、04年度的111.8元/吨增加到143元/吨,鼓励玉米出口。退税金额的提高增强了我国玉米在传统出口地区的竞争优势,也使各企业的出口积极性增加。 由于我国玉米绝大多数出口后用作饲料加工,对于平均质量要求并不特殊,完全满足买方要求。由于海运费优势,东亚等国家从中国进口玉米成本低廉,价格与美国进口相差15美圆以上。加之中转效率极高,可以做到即需即采,中国玉米在区域上有相当优势。 从出口量看,政策刺激的效果是非常明显的。1~10月,我国玉米的出口总量已经超过750万吨,为去年同期的388%,也远高于2004年全年的229万吨。从人民币调整后的出口进度分析,月度出口量仍能维持在50万吨的规模。近期对韩国出口定单也连续敲定,我们预计2005年中国玉米的出口总量有望达到900万吨的规模(图六)。 月度出口量分析: 今年我们玉米的出口高峰在3~7月间,月均出口量在100万吨的水平。进入8月后,由于出口配额使用完毕、人民币升值和美国玉米出口价格下降,部分市场分额被挤占,月均出口量下降到50万吨的规模。 从后期月均出口量的下降看,其原因不完全是汇率调整的压制。 对汇率影响下的玉米出口,我们认为:后期中国玉米出口若保持平稳甚至略有停滞也是正常,若仍保持与上半年一样的高速度,则是锦上添花,可遇而不可求。而衡定汇率对出口的影响,需要观察第2批出口配额发放后的签单速度和总量。尽管升值压制了采购价格,但出口商仍能通过运费的下降进行找补,且价格波动的重心集中在内贸上,期价对汇率调整的反应还不能做简单的算术权重计算。 图六 中国玉米年度出口量对比 数据来源:中国海关 进口玉米状况分析 根据海关的数据,截止2005年11月,我国仍没有进口玉米。这只能说明一点,就是进口玉米价格太高,没有任何竞争力。没有影响国内玉米市场价格。 就相对长期的观点而言,随着国内库存的逐步消耗,和国外进口玉米在物流、运输渠道上的便利,沿海地区的部分需求可能转向进口玉米,而中国也将成为一个玉米的净进口国家。这应该是2006或2007年年报所要阐述的要点 因素评价:中国玉米在出口上拥有区域性价格优势,竞争力极强,利多 四、工业玉米消费热点 玉米籽粒中含有70-75%的淀粉,10%左右的蛋白质,4-5%的脂肪,维生素含量较高,VA、VE、VB1、VB2 。根据权威机构统计,目前有关玉米的深加工产品种类高达3000种,而国内目前只能开发出300余种,发展空间很大。 工业玉米消费应该是玉米消费长期的最大的热点。主要包括玉米胚芽油、玉米淀粉糖和生物乙醇。其中以生物乙醇增长空间最为突出。随着原油价格进入50美圆/铜以上的价格区间运行,全球在接受高油价时代来临的同时,也开始寻求新的环保的能源,生物燃料是其中重要的一环,也是目前发展空间极大的领域。(图七) 图七 全球生物乙醇发展态势 数据来源:美国农业部 以美国为例,生物乙醇对玉米消费已经国内消费量的16%,而24年前,还不足1%!从历史数据分析,美国玉米用于乙醇燃料生产的年增幅在12~15%。按04/05年度,用量为16亿蒲式耳计算,05/06年度,该项用量有望达到17.92亿~18.4亿蒲式耳之间。2005年8月8日,美国总统布什签署了一项新的能源法案,其中很重要的一项内容是可再生燃料标淮(RFS)。RFS要求在汽油总组成中加入特定数量的可再生燃料,而且每年将有递增。美国可再生燃料需求将从2006年40亿加仑/年增加到2012年80亿加仑/年,2012年后将保持2012年可再生燃料与全部汽油的比例。在RFS要求下,美国近50%的汽油将需要调合乙醇,典型调入量为10%。(图八) 从中国生物乙醇的发展趋势看,随着乙醇汽油的逐步推广,2006年,仅此一项对玉米的需求量就有望超过400万吨或以上,增加30%或以上。政府对乙醇燃料的生产也给予众多的优惠政策。免征5%的消费税;增值税实行先征后返;享受陈化粮补贴政策;定额补贴。乙醇生产不是纯粹的商业行为――“推广使用车用乙醇汽油是国家的一项战略性举措”(见《车用乙醇汽油扩大试点工作实施细则》 2004年2月,经国家发展改革委等8部门联合制定颁布) 图八 玉米在美国生物乙醇中的用量 数据来源 RJOBRIEN USA 因素评价:全球工业玉米消费增长潜力巨大,长期利多 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|