玉米研究:市场底部稳步上抬 雄心只为逐浪高 | ||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年12月30日 03:54 倍特期货 | ||||||||||||||||||||||||||||||||||||

|

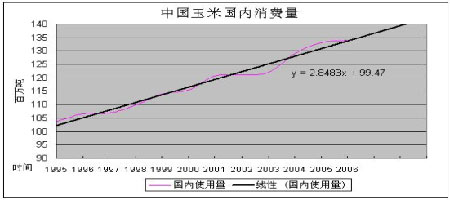

时光荏苒,玉米作为次新品种,在2005年的交易中,给稳健性的投资者提供了良好的趋势性机会,并以两次性质截然不同的上涨给我们展示了政策性和资金推动性的做盘能量爆发。在此,我们在新一年来临之际,回顾过去,展望前景,详尽分析。 第一部分 2005年回顾 2005年,玉米底部稳步上抬,并在出口政策调整和局部供应紧张的推动下出现两波上涨。其间也受到畜牧大省的动物疫情拖累,再次测试了1200铁底。我们结合图表进行分析。(图一) 图一 大连玉米期价日K线 数据来源:文华财经 1、进出口政策调整 玉米是我国三大粮食品种之一,也是我国最重要的出口农产品。在2005年,政府为恢复我国玉米出口优势,扭转2004年出口量大幅减少的趋势,同时为真正保护农民的利益,对玉米出口退税金额和出口配额做出重大的调整。 政府为鼓励玉米出口将出口退税的金额,从03、04年度的111.8元/吨增加到143元/吨。从我国玉米的出口实践看:在出口退税的比例仍为13%不变的情况下,退税金的提高实际上是国家收购保护价格的提高,既国家对玉米的收购保护价格从03、04年的860元/吨,提高到1100元/吨。同时在国家提高退税金额后,部分玉米出口大省的地方政府也对玉米出口给予60~100元/吨不等地方性补贴,如此。实际将玉米的保护价格提高到1200元~1150元/吨,形成长期坚实的支撑! 另一方面,我国政府提高玉米出口配额,从原计划的400万/吨增加到600万/吨。并在后期进行了继续增加。结合来看,政府推动整个玉米出口工作的决心很大。作为我国目前唯一能同发达农业国家竞争的大宗农产品,可以说,玉米出口优势的巩固和提升具有相当的战略意义。 进出口政策的调整效果直接在年度出口总量上显现出来,截止10月,我国玉米出口总量达到751万吨,为去年同期的388%,也远高于2004年全年的229万吨,增幅惊人。 正是出口政策的调整,直接触发了05年年初的上涨。 2、现货价格和疫情的反向拖累 出口政策的调整,坚实了玉米的底部,抬高了价值重心,但是要走出真正的上涨行情,必须得到国内消费市场的支撑。从我们对现货价格的跟踪看,在05年4月~7月间,主要产销区的现货价格上涨并不积极。以销区广东黄浦为例,始终在1320做窄幅整理,中转地大连,港口平仓价格则基本稳定在1200一线,这使期价在高位继续上行的动能明显不足。 而在5月后,四川、广东相继爆发生猪链球菌病疫情,引发市场的恐慌情绪,饲料商开始等待观望,在消费的淡季进一步拖累了现货价格。以四川为例,玉米现货价格从1350连续降低到1300元/吨。 同时在8月,中国人民银行调整人民币汇率,对美圆基准价从8.27:1提高到8.11:1,升值2%,并修正汇率形成机制。人民币升值在一定程度上压制了出口进度。 现货价格的回落也直接迫使玉米期价做出剧烈的技术性回调出现。至8月上旬,各合约都一度测试1200关口。 3、资金造市迎合需求恢复 从9月初开始,伴随生猪疫情的控制和传统消费高峰的来临,销区需求快速恢复。而前期观望氛围中一直被忽略的极低库存量无法满足高涨的需求,局部供需矛盾被立刻凸现出来。特别是华南沿海地区,在连续的强降雨天气的影响下,玉米迟迟不能到港,结果引发现货价格的快速大幅上涨。以广东黄浦为例,现货价格从9月初的1290元/吨开始启动,至10月中旬已经创出1380元/吨的年内新高。 期货市场上出现资金借助消费回升的造市局面,主力合约605再次测试了1300关口。我们认为:在消费支撑下,这是正确,健康的上涨行情。而同时其意义也在于确认了1200的底部强支撑! 4、期货交易状态 2005年度,大连玉米期货逐步步入平稳的发展阶段,总持仓规模增加到20万手的水平,能保证连续3个合约处于交投相对活跃的状态;总体成交量在22~25万手的范围,日换手率100%左右,交易状态比较平稳,适合中小资金做趋势交易。 同时高达220点波动幅度也能吸引投资者的参与兴趣。 从交割看,507合约承受了178000吨的交割规模,对交割规则和各个环节做了考验。从后期仓单的快速流出看,市场反响良好,认可交割规则和品质。 第二部分 2006年展望 一、大势分析 1、解读年度供需数据 鉴于各机构预测数据差异较大,和我们在2005年年报中的基本认识,在此,我们仍采用美国农业部(USAD)对05/06年度中国玉米的产量需求数据进行分析。用下表演示。 表1 中国玉米供需数据对比 (单位:万吨)

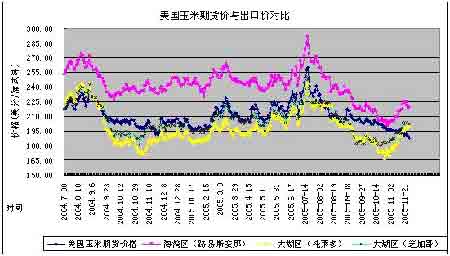

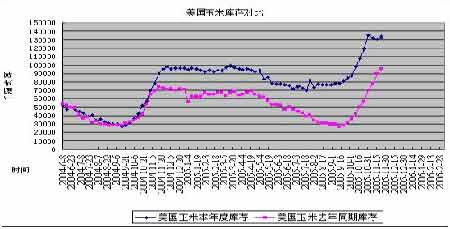

数据来源:美国农业部 从美国农业部的报告看,05/06年度中国玉米的供需缺口为1100万吨,而且这个数据的对中国玉米的出口量估计是相当低调的300万吨。 消费构成分析: 就我们的理解:从中国玉米的消费构成看,饲料用量仍高达10000万吨,占国内消费总量的74.6%。而总量仍维持在1亿吨,没有增加,这与目前的禽流感疫情影响下的预期一致。也就是说:数据已经充分考虑了疫情对总体消费量的负面影响。 食用消费量仍在1650~1700万吨的水平,没有明显变化,这是中国居民的传统消费习惯导致,食用消费量在长时期内保持相当温和的变化节奏,没有大起大落的特征。 就工业消费而言,由于原油价格高企,市场对燃料乙醇的需求继续增加。目前东北地区已经全面推广乙醇汽油,作为未来需求的主要亮点,我们认为工业对玉米的消费将会维持在一个相对高的速率上。有望达到1650~1800万吨的规模。 饲料、食用、工业食用三项相加,国内消费总量在13300~13500万吨的规模,与美国农业部预测的13400万吨的国内消费规模基本一致。 在消费构成中,最大的变数是饲料用量。根据国内多数机构预计,在2005年,国内饲料玉米消费是9400万吨。则按照此数据推算,国内玉米的消费总量最低也会维持在12700~12900万吨的水平。考虑出口,国内玉米供需缺口仍在400~600万吨的水平。 消费数据拟和 我们对1994年以来中国玉米的年度国内消费数据进行拟和。(图二) 明显可见,国内玉米年度消费量有明显的线性增加特征,即每年度的国内消费量有285万吨的增量。从这个意思出发,我们认为:增加趋势非常明确。推算2006年国内玉米消费量为9947+285*(2006-1995)=13080(万吨)。 如此,考虑300万吨的出口预期,供需缺口为780万吨。 结合判断,任意一种数据的采纳和分析都是:供需缺口存在。05/06年度,我国玉米总体供需格局仍是轻微利多。但由于库存规模仍维持在相对的高位,对国内玉米的压力也不可忽略。我们认为:,05/06年度的供需格局基调将是从供需基本平衡向供需缺口逐步扩大的一个渐进过程。就整体而言,利多氛围将明显强于05/06年度。这与我们对长期图表的分析一致。 图二 中国玉米国内使用量 数据来源:《中国统计年鉴》,美国农业部 因素评价:供需格局利多氛围增加。 二、现货市场分析 1、美国玉米出口价格 我们用美国玉米主要出口地价格和期货价格的对比图进行分析。(图三)美国玉米出口价格年内波动幅度接近33%,非常剧烈,我们认为,主要是受到期货价格和能源价格波动的双重影响。同时,美国农业部针对产量数据的连续大幅度调整也是推动价格波动的主要因素。 美国玉米出口价格趋势 2005年7月中旬以来,美国玉米期价受到本国产量连续调高的压制,从260一路单边下滑,连续4个月下跌,主力合约12月已经跌破190的支撑。但出口价格却在10月下旬开始走出完全相反的态势,三大出口地圣路易安那、托莱多和芝加哥的价格均有明显的向上抬头。 我们认为,这是因为全球对美国玉米的需求仍然非常旺盛,而其期价则受到第二历史高位产量的压制和国内期货市场库存量的持续增加,显得信心疲弱,缺乏主动性的推高力量。影响两者的因素不同,导致走势短期背离。 图三 美国玉米期货与进口价格对比 数据来源:成都倍特 图四 美国玉米库存对比 数据来源:成都倍特 从目前来看,美国玉米期价摆脱弱市的关键是现货市场库存量增加势头放缓,或减少。截止2005月11月22日,美国玉米库存339万吨,高于去年同期243万吨近40%,增幅超过市场预期。(图四) |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|