期铜研究:供应短缺的矛盾决定期价在高位持续(3) |

|---|

| http://finance.sina.com.cn 2005年12月30日 03:23 倍特期货 |

|

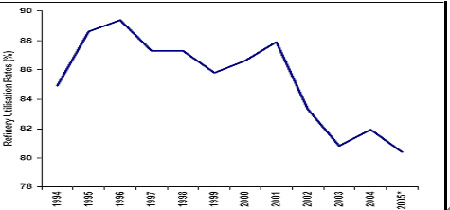

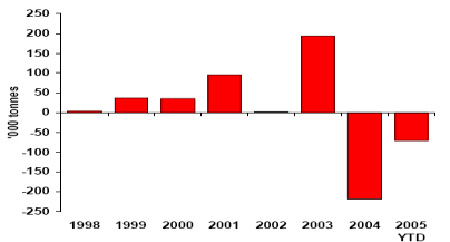

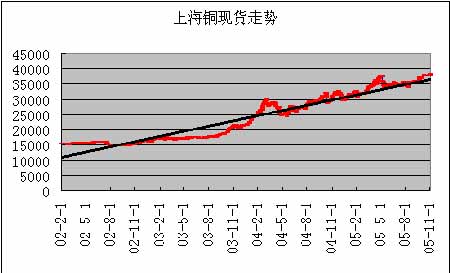

2、2005年供给中断事件频频发生推动了铜市场的人气 从精铜最根本的生产来探究,铜矿的产能利用率和冶炼厂的产能都没有因为价格的暴涨而出现同比例的扩张。另外,连续的罢工和矿山事故也影响了铜产能的增加。铜矿开工率今年以来大幅下降,开工率从2004 年12 月的97.4%下降到了2005 年6 月的86.5%。国际铜研究组织(ICSG)的最新数据显示,7 月份的开工率更是降到84.5%的19 个月低点,这也是自1999 年我们开始跟踪记录铜矿月度开工率数据以来该数据的第三低水平。 美国熔炼精炼公司(Asarco) 的劳资争端久悬不决, Asarco 的Hayden冶炼厂从7月4日起开始罢,至今仍然没有结束,预期产量为180,000吨,损失产量30000吨,2005年全年修正后后产量为150,000吨。 鹰桥公司(Falconbridge) 的Kidd Creek 工厂也发生了罢工事件,生产暂停,不久该公司就宣布发生了不可抗力事件。本次工厂关闭将使得该公司每周损失2,500 吨铜产量。 赞比亚铜产量也因全国性燃料短缺而遭受打击,此前该国唯一的炼油厂发生了机械故障。年产能180,000 吨的KCM 和年产能160,000 吨的MCM 在10 月份第一周均已被迫降低产量(我们估计大约降低了50%),目前产量下修至140,000吨,损失20,000吨产量,赞比亚的MOPANI铜矿也因洪水和事故在今年三,四月份发生导致燃料短缺使生产受阻。 泰国铜业下属冶炼厂Rayong在7月下旬发生严重事故,至今仍然没有重新启动,原来预期产量为130,000吨,实际产量为90000吨,比预期下降40,000吨。 铜价上涨的关键理由, 在我们看来是相对非常低的全球铜库存产量的短缺。这方面的证据越来越多,国际铜研究小组 (ICSG)再次对其供应统计数据进行了向下的修正,全球产量增长率正在放慢,今年10月份矿的产量增长只有3.2%,这一数据将会进一步放慢。智利的铜产量10月份年比降低了6%。对铜的需求今年以来在大部份地区疲软,因为定单量增长减速、替代品、高废杂铜利用和清库。然而随着供应方面可能仍将紧缩, 潜在经济状态的任何改善可能会直接地影响价格,因为消费商被迫买入。美国强劲耐用品定单加上欧洲和日本的良好迹象,意味着铜价的新高还在后面呢。(图九) 图九 铜产量不能与强劲的需求保持一致 精铜产能利用率仍然极低 尽管今年铜精矿的供应增加, 国际铜研究小组估计,精铜的产能利用率今年头8个月里只达到80.4%,低于2000年同期。产能利用率估计7月和8月都低于80%。这一数据突出了冶炼和精炼产出率已经限制了精铜产量在2005年的增长。 国际铜研究小组的数据显示铜的需求继续疲软,世界不包括中国的需求估计今年头8个月里年比下降5.4%,仅8月份就年比下降了4.7%,即使中国的需求增长年比达到10.7%, 国际铜研究小组估计全球需求在今年头8个月里年比下降了2.1%。但是,从图十我们也看到,产能利用率的下降限制了精铜产量的上升,产出同比下降的水平要高于消费的下降。(图十) 图十 铜精炼产能利用率 资料来源: 国际铜研究小组,2005年11月 注:2005年的数据是指1-8月的 3、从智利生产商进一步撤库来看隐性库存的可能性较小 智利政府下属的铜生产委员会Cochilco本月初宣布,分别降低了对2005和2006年铜矿产量的预测值至537.2万吨(前期预测550.4万吨) 和551.1万吨(前期预测为552.5万吨)。 该机构解释产量降低的原因是低于预期的矿石品质,地震使一些矿的生产受阻, 特别是 Cerro Colorado矿和一些公司将开采转向钼的生产。 智利精铜产量在今年头9个月里基本持平,今年头9个月里年比仅增长0.2%,智利铜生产委员会根据产量,出口和国内销售数据测算后明确显示,2003年智利Codelco 公司建立的200,000吨库存 (加外此后增加的18,000吨库存) 已经在2004年进一步撤库。2004和2005年的清库已经使库存下降至2000年底时的水平。(图十一)随着铜价走高和期货升水的加剧,生产商不再持有库存并不奇怪,生产商尽快地会将金属发出。然而,尽管所有的证据都显示隐性库存水平极低,一些观察家继续认为大量的铜库存被隐藏在市场的背后。我们再次重申,认为有大量的未报告的铜库存的看法是找不到证据的,我们相信铜市场是真正的供应紧张。 国内也有同样的状况,冶炼厂家在高升水的状况下加快了现货的销售步伐,同时,长单客户的用铜量的增加,使得企业没有多少多余的现货来上海进行保值交易,我们从江西铜业、白银有色、金川公司,都做了现货方面的了解,冶炼厂家都认为在期货远期价格低,现货升水高的情况下,尽量减少库存是目前铜在高价的明智之举。 从目前得到的数据来看,一些大的投资机构继续对明年上半年的供应状况担忧,铜价在2006年一季度继续还会因为供应问题保持价格的上涨。 图十一 2005年智利库存下降 资料来源: Cochilco, Macquarie 研究,2005年11月 4、中国的需求继续引起关注 Macquarie在中国上海和北京举于了为期四天的研究讨会,议题包括宏观经济总体展望,银行业的健康状况,运输和后勤保障, 汽车和建筑业,当然也包括工业商品。Macquarie认为在过去的五年里引起中国需求繁荣的推动力-城市化建设,基础设施的发展,收入的提高- 对需求增长继续提供了强有力的刺激。 中国经济2005年继续保持强有力的发展,如果按2010年中国铜消费的人均需求折合成铜将达到630万吨是一个很可信的数据的话,对中国2010年铜的总需求量的估计实际上就有了一下下限------至少达到630万吨。而中国的第二波城市化和工业化浪潮将在2006年起的下一个五年计划里展开,无论是这一阶段的发展中城市化的规模所包含的人口,从农村向城市的迁移所需营造的固定资产投资和房地产的扩张规模都不会比第一波城市化浪潮小。因此中国在今后的5年里铜的需求完全有理由保持过去10年里的增长速度,甚至超过过去的速度,难怪国际投行在预期2010年中国铜的需求总量时,甚至估计出了高达750万吨的消费规模。即使较为中性地看待中国未来5年的铜需求增长,到2010年中国的铜需求量达到700吨仍然是一个较为可信的数据。 尽管国内的现货价格过低,国际上目前的现货铜价来计算,国内进口铜的亏损应该在5000元/吨左右,但是官方的数据显示,国内现货铜的进口还是同比增加,精练铜的进口在1-9月份同比增加了10.4%。这样的数据令人吃惊,说明中国的消费状况没有因为高价的缘故减弱。这样,至少现在铜价依靠中国因素的上涨还有事实根据。(图十二) 图十二 上海铜现货走势 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|