期铜研究:供应短缺的矛盾决定期价在高位持续(2) |

|---|

| http://finance.sina.com.cn 2005年12月30日 03:23 倍特期货 |

|

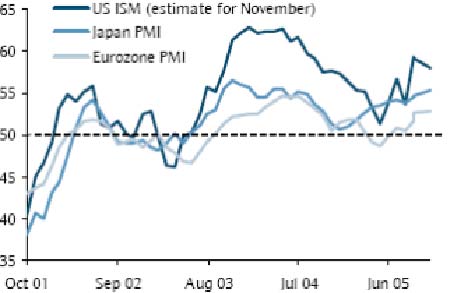

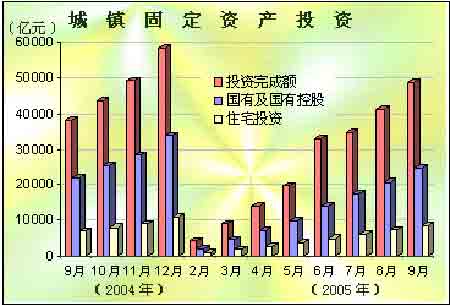

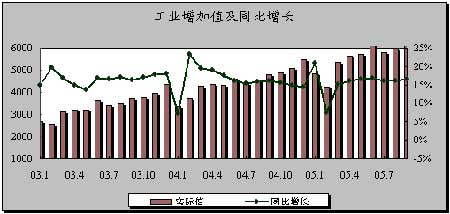

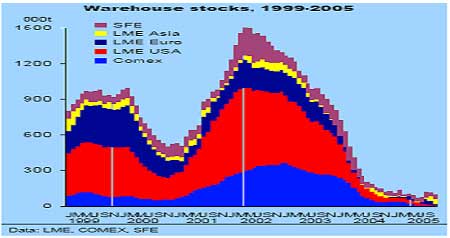

2、中国经济仍然是推动全球商品市场繁荣的主要力量 中国的GDP占世界的份额虽然只有5%左右,但是按实际购买力来看,一些国际投行估计已经占全球13%之多。暂且不论中国在大宗商品贸易中的总体表现,仅以基本金属市场上目前中国所占居的消费份额来看,中国因素对基本金属价格牛市的推动作用之巨大已经不是一个需要讨论的问题了。目前值得进一步讨论的问题是在未来的5-10年里,中国因素是否将继续成为营造延长的牛市,甚至是超级牛市的一个至关重要的因素。(图六) 图五 制造业指数 图六 中国固定资产投资 资料来源:国家统计局 2005年1-9月固定产投资57061亿元,比去年同期增长26.1%。其中,城镇固定资产投资48741亿元,增长27.7%(9月当月增长29.4%);农村投资8320亿元,增长17.6%。分产业看,第一产业投资485亿元,同比增长18.7%;第二产业投资20528亿元,增长35.5%;第三产业投资27728亿元,增长22.7%。分行业看,煤炭开采及洗选业投资648亿元,同比增长76.8%;电力、热力的生产与供应业投资4201亿元,增长35.7%;石油和天然气开采业投资908亿元,增长31.3%;铁路运输业投资629亿元,增长41.1%;黑色金属矿采选、冶炼及压延加工业投资1733亿元,增长28.1%;非金属矿采选、制品业投资980亿元,增长20.2%;有色金属矿采选、冶炼及压延加工业投资609亿元,增长32.2%。工业生产平稳增长(图七) 前三季度,国民经济持续平稳较快增长。工业生产运行平稳,煤电运供求紧张状况继续缓解。固定资产投资较快增长,市场销售较旺,外贸出口继续快速增长,进口增幅逐渐出现回升。居民消费价格稳中回落。财政收支增长加快,金融运行总体平稳。工业生产增速有所加快。9月份,规模以上工业增加值完成6275亿元,同比增长16.5%,增幅比上月加快0.5个百分点。 图七 工业生产平稳增长 资料来源:国家统计局 以上是跟铜消费有关的经济数据,我们从中看到,全球目前两个最大的经济主体美国和中国的经济状况从相关的数据来看,持续着良好的势头,特别是美国三季度的GDP出乎意料的增长,提高了人们对2005年经济的展望。铜的消费在良好经济环境的持续下,在2006年的消费预期还是继续增加。 二、供应的增长跟不上消费的步伐 从全球的角度来看,明年会有16万吨的盈余,但是上半年仍然供不应求,下半年才会稍有盈余。从供应的角度来看,由于需求比较旺盛,铜价居高不下,供应相应的跟着上升;从需求的角度来看,虽然全球经济活动比较旺盛,但是它的发展速度将会放缓,需求也随之趋缓。 1、2006年初库存仍然是价格涨跌的决定性因素 从供需的角度来讲,我们首先从库存出发,国际铜在2005年一年的现货升水一直在150美金以上,但是现货的库存一直在10万吨以下,按照以往的经验,现货升水超过80美金的时候,会有铜逐渐进入仓库,但是,整整一年的时间,现货升水的价格一直居高不下,长时间的维持在150美金以上的价位,但是,库存也一直在历史低位。从这种现象上,我们只能认为,市场上没有什么隐性的库存存在。(图八) 长时间的低库存持续是造成价格飞速上涨的根本原因,在汇率和原油因素都被一个一个的炒作过后,我们发现,铜的供应短缺问题还是价格上涨的最根本因素,那就是,供应跟不上需求的速度,从而造成全球三大交易所的库存长时间的维持在历史低位,而低的库存对应的是现货价格的高升水。 图八 三大交易所的库存水平 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 2006年投资分析指南 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 理性投资者轻松赚钱! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拿什么拯救男人?? |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|