�о��������۸�����ڻ�����ǿ�����ع����ϵ�(4) |

|---|

| http://finance.sina.com.cn 2005��12��28�� 00:50 �Ϻ����� |

|

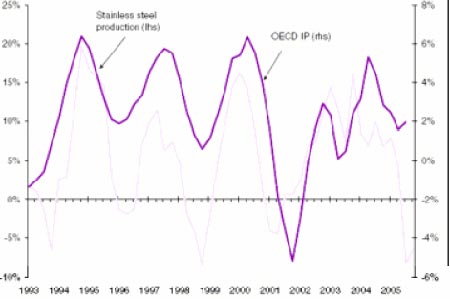

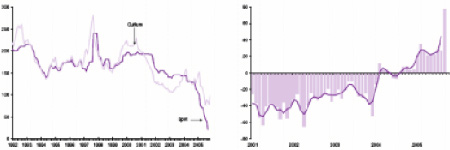

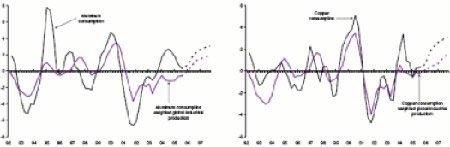

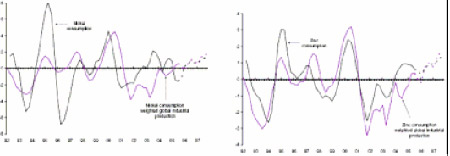

������ ������Ȼ����ǿ����DZ�ڿ����� ��������Ԥ��ͭ������2006�꽫����5.0%, ����2005����Ե�2.1%���������ſ���Ѿ���Ч�ؿݽߣ������� ������Ӧ����ͬ��������Ϊʲô�۸����˸ߣ������γɷ����Թ�ϵ�C ��Ϊ�����Źؼ���ˮƽ���۸��Ȼ��������ʹ������������.����������������Ե���Լ۸����ԣ��۸�Ҫ���������Ի�ͨ�� ��������. �������������2003���2004�����, ��ǿ����DZ������ (��ֻҪ��Ӧ��������Ҳ�����ڨC �����Ǵ�Ŀǰ���������Ǵӿ��C ������һ����������)��Ӧ��ȱ�Ϳ���Ѿ��ݽ߶����õ�����ʱ��2006�������ԵĽ����ܻ�д�ͭ�����ṩ֧�ţ���ΪDZ�ڵ�����������������ң���������ǰ�ڵ��� �Ի�����ͬ�����ṩ֧��, ��Ϊ�κι�ʣ���ܿ�ر�Ѱ�����¹������������ߺ�û�еõ�������� ������������Ȼ����Ҫ����Ҫע��۸�����Ȼ������г���û�лص���ʣ�����ʹ�������ļ� ����־��ҵ������� ����Ȼ�������Ʒ��Ȼ��һ������ ���������������һ�����������Ʒ, ����ܻ��Ϊ���ڵ��г���������. ��ͭ���Ѿ��������������Ʒ����,��Ϊ����Խ��Խ��ر���ͥ������ˮ�ܵ�ԭ���ϣ��������������г�. ͬʱ����һЩ����Ϊ�������� �ڿ�������ͭ�����ĺϽ�����ӶԷ���ͭ��ֱ�����á��������š�ʧȥ�������������º͵�, ������ Ӧ�÷��������������ģ��������ֹ��ͭ������Ļ��� Ȼ������Ʒ��Ƶı仯�����ڼ�ֺͼ���Ŭ����ȥ���ȥ����ͭ�����ѣ��������ջ���������������Ӱ�졣 ������ ��������Ԥ�����г���2006�������º͵Ĺ�ʣ4000��, 2007����»�����г�ƽ��. �۸����Ԥ����Ȼ�ᰴ��ʷ��ͣ���ڽϸ�ˮƽ, LME�����������ľ�����2005��Ϊ$13,675/�֣�����������$14,625/�֡� ��������������������ܻ���2006�귴ת�������г��ṩ�µ�֧�� �������г������ƣ����ӳ��ȫ����ֲ������ҵ�����2005���°��������ߴ�150���,��������Լ������60,000��. Ȼ������Ԥ�ڲ����������2006��ָ������������������ṩ֧�� (��ͼ21)�� ��������2005���ƣ������������Ϊ���ܵļ��������C �ر��������й��������C ʹ�г���Ӧ��ʣ�������������������ֲ�����ʣ����������,���������г�������ֺܺõķ��������⣬��������������ֱ �����ڻ����ܵ���Ϊ������Ŀǰ��Ӧ��Լ����ˣ���������Բ�����Ʋ������������Ĺ�Ӧ�����ܻᱻǰ ��û�����������������������������������Ͻ�͵�ơ� ͼ21: ����ֲ����Ѿ������½������ǿ��ܻ����Ź�ҵ���������� ���ȥ��İٷֱ仯�� ���� ��������ͬʱ���Ź�Ӧ�������ܲ�������������Ŀ, ��ʹ����Voisey��s Bay�ĵ�һ������������ͬʱ2006�� ȫ��Ĺ�Ӧ������ΪVoisey��sBay �ij���������50,000�֣���һ����Ĺ��� (Goro �� Ravensthorpe) ��2007��ǰ�����н������г�����. ���⣬��(�������Ļ��������г�һ��) �ܵ���һϵ�������жϵ�Ӱ�죬 �Դ�CRU�������Ѿ���2005���ȥ�˳���44000�ֹ�Ӧ���� ����п п�г�������Ϊ���ţ�������Ȼϡȱ������Ԥ�ڹ�Ӧ����ֱ��2007�꽫����ȱ��״̬.��ˣ�����Ԥ��п ��潫������½����۸�����Ե��Ƹ�, LME�������ڼ۸�Ԥ��ƽ����2006��ᳬ��$1,850/�֣�2007��� ��$1,950/�֡� ��������ϡȱ��ʼ��2004���ͭ ����п��Ӧ������Ȼ���º͵ģ����������̿��������������, ���ŵľ���Ӧ��ӳ����ӹ��ѵľ����µ�(��ͼ22)�� ��ʵ�ϣ�пԽ��Խ��2004���ϰ����ͭ, ��ʱ�ӹ���(TC/RCs)�µ����ӽ��㣬��Ϊȱ�پ���Ӧ�Ļ���������ӳ�˴�����ȫ����ܱ�����. �ر���, Lennard Shelf���������Ӹߴ�190,000�ֵĹ�Ӧ����Ȼû��Ͷ�������ܻ��ڽ�����Ȼ��ˣ���Ϊ��ҵ�豸ȫ�Ķ�ȱ�������й�Ŀǰ�Ѿ��ı�����ʷ ��ʵ�������侻���ڵ�λ�Ѿ�ת����һ��һҪ�ľ����ڹ�(��ͼ23)�� ������Dz������Ź�Ӧ���������� ʹ�г���������2008��ǰ�ص���ʣ�� ����ͼ22: п���ļӹ��ɱ��Ѿ��½�����Ϊ��Ĺ�Ӧϡȱ ͼ23: �й��Ѿ��Ӿ�����ת���� ��Ԫ���� ǧ�� ���� ����ȫ��п�Ŀɼ����ĿǰԼΪ870��000�֣�����һ����LME�ֿ�����ǻ���2006��п�Ĺ�Ӧȱ�ڽ��ﵽ330��000�֣������Щ������ȫ���ߣ������ܻ��½���2.7�������� �C �⽫Զ����ǰ�ڵ���ʷ��ˮƽ1988���3.5��. �����ֻ����£�п���ܻ��ظ�ͭ��������ʷ, �۸����������ߵ�ˮƽ����Ϊ�����ȱ�ͼ���ǿ����DZ�����Ѽ��Ͻ�����˥�ߵĿ����ʹ�г�������������Ӧ�� ����ͼ24: �������Ѻ�ҵ����Ȩ�� ͼ25: ͭ���Ѻ�ҵ����Ȩ�� �����Ʊ���ٷ��� �����Ʊ���ٷ��� ���� ����ͼ26: �������Ѻ�ҵ����Ȩ�� ͼ27: п���Ѻ�ҵ����Ȩ�� �����Ʊ���ٷ��� �����Ʊ���ٷ��� ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|