�о��������۸�����ڻ�����ǿ�����ع����ϵ� |

|---|

| http://finance.sina.com.cn 2005��12��28�� 00:50 �Ϻ����� |

|

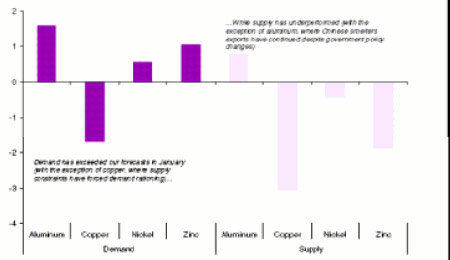

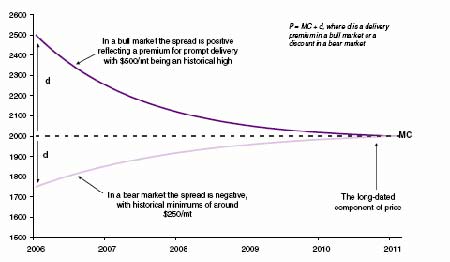

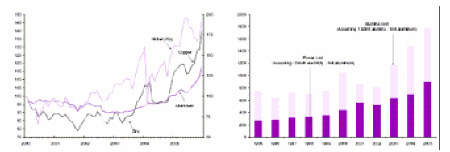

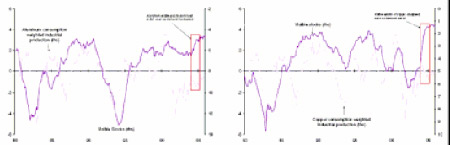

�������ŵĿ�����ߵijɱ��ṹ��������2006��֧�ż۸� ������������������˼۸�Ԥ��. ��������Ԥ����2006���Խ��������ƣ�ͬʱ��Ӧ�������ܻ�����ͺ��� �����ĵͿ�������ʹ��Ӧȱ�������� ����ͬʱ���ڼ۸�����Ҳͬ���ܵ�֧�ţ���Ϊ�ɱ�����ʹ�������ܵ� ѹ�������ڼ۸���˶��ϵ��� ��������ע��ɱ�����ߣ����ۿ��ܽ�һ������ ���������Ѿ����ǣ���Ϊ�������������ɱ��Ѿ��������������2006��Ԥ��۸�ÿ��$2,300���ϡ� ����ͭ��������DZ����Ϊ���û�н��� ͭ������Եؿݽߣ��Խ����ܻ���ˣ���Ϊ��Ӧ���Ը���ǿ�������ṹ�������ij��ڼ۸����֧�ż۸�����Ԥ��ͭ��ƽ������2006�꽫����$4,750/�֡� ��������ֲ����Ļָ�����֧���������� ���������������������������µ�, ��������Ԥ����2006������Ų���ֹ�ʣ����ʧ���ܵ�֧��. ���� ���ڿ���2006�꽫�ﵽ$13,675/�֡� ����пԽ��Խ����һ��ͭ ����п�����ȱ�������ƹ�Ӧ��������, ��Ӧȱ��Ԥ�ڻ������2007�ꡣ����������Ϊп�ľ�����2006�꽫�� ��$1,850/�֡� �������忴�� �����۸���ܻ��ܵ���ߵij��ڼ۸��֧�֣���������������治�������� ����������������ǵļ۸�Ԥ�⣬����Ԥ�ڼ۸���2006�������������ѹ���� ���������֤����ʾ��2005�� �IJ�����������Ԥ�� (�ر���ͭ) ������Ҳ������ԭ��Ԥ�ڵ��ȶ� (����ͭ��������Ϊȱ�ٹ�Ӧ�������� ����������), ��˿�洦����ʷ�Եĵ�ˮƽ (��ͼ1). ͬʱ��������Ҳ�Ǿ���֧�����õ�, �ʳɱ��� �����Գ��ڼ۸��γ������ϵ�ѹ��, ��ӳ�����ڼ۸���Ӧ������ߡ� �⽫�������Ƹ߽����۸��ڽ��� ����������ʾ����ʷ��ˮƽ�� �ۺ�һ�����ؼ��ġ�ǿ���г������棬���ܵ����ڹ�Ӧ���Ż������ƶ��� һ�������ڡ���Զ�ڼ۸�����������ܵ���ߵ������ɱ����ƶ����Ѿ�ʹ�����۸���������¼��ˮƽ�� ����״��������2006���һ���������۸��н�һ�����ǵ�DZ�ܡ� ����ͼ1: ʵ�ʻ���������Ӧ������������֮���2005��Ԥ��֮�����Բ��� �ٷ��� ���� �����ع�2005�꣬��Ӧ������Ϊ����ԭ������ֽϲ�, ���а����������ˣ���Ȼ�ֺ����¹ʺ�����Ҫ�ĵ���Ԥ �ڵĹ�Ӧ���Ž�����¹�Ӧ������ ����������Ϊ��������Щ���ն��ڹ�Ӧ��˵������2006�����. �۽����� ���������ȡ�ж���Ŭ����߹���, �Ƴ�ά����������Ŀǰ�ĸۣ��⽫���������¹ʷ����Ŀ�����, ȫ ���ҵ�豸������������ȱ���������������̵������� ���������棬��Ȼ2005���ڼ乤ҵ��������ԵطŻ�, ����ҵ����������������ʱ��϶̵ģ�������ԭ�� ��Ԥ���ºͣ��������ߵ�Ӱ�����º͵ġ� �������������������ͬ����Ԥ���º͵��Ե�ǿ��. ����ȫ��ҵ�� ��Ԥ�ڽ������¼��٣�����Ԥ�ڽ������������Խ��������ƣ�ֻҪ��Ӧ�ʹ���������˵���������.��֮�� ����ͺ�Ĺ�Ӧ����Ԥ�����������ǿ���ģ������Ȼ�ܵͽ����ܻ��2006����������۸��ṩ��Ҫ�� ֧�š� �������������ڵ�LME����2006��Ԥ��ƽ�������$2,300/�֣�������ԭ����Ԥ��߳�$500/�֣�2007�꽫��һ ���ӽ�$2,390/�֡� �����ȶ�������������Ӧ�����Ľ�һ�����ٿ��ܻᵼ��2006�����100,000�ֹ�Ӧȱ��,2007��Ż����һЩ��ʣ����Ϊ������Ӧ���ŵĻ���ʹ��Ӧ�ܹ��ϳ����� �������������ڹ���2005��ͭ��Ӧ������140,000�ֹ�Ӧȱ�ڣ�������ԭ����Ԥ���������Ĺ�ʣ.ͭ������2006��ﵽ����ƽ�⣬��Ϊ��������Ŀǰ�IJ������ܵ�����, �º͵Ĺ�ʣֻ�������2007��. ��Ϊ�ɼ�����Ѿ����ڼ��͵�ˮƽ,�������ż������ŵĹ�Ӧ����ʹ�۸�����. �����Ѿ��������������LME�۸���2006���Ԥ��ֵ��$2,000/����$4,750/�֣�Ԥ�ڼ۸���2007�꽫���һ��������$4,900/�֡� ������������Ѿ��������º͵Ĺ�ʣ�����Dz���Ϊ����ʹ������Ե�����, ��˼۸��ܵ��ܺõ�֧�š��������ֲ������������ܻ�ʹ������ﷴת����Ϊ��ҵ����»���, ʹ�г��ӽ�ƽ�⣬���֧�ż۸���2006��ﵽ$13,675/�֣�������ԭ����Ԥ��������$350/�֣�2007���һ��������$14,625/�֡� ������п�Ļ�������Ȼ���ھ���֧�����ã���Ϊ����Ĺ�Ӧ��Ȼ��ȱ, ����Ԥ��2006���ֽ�����ִ��ȱ��330��000�֣�2007����СЩΪ34��000��. ��������������LME��������п�۵�Ԥ��ֵ$500/����$1,860/�֣�2007��ӽ�$1,950.���ֿ����ķ����Ǿ�����������ʧ������Ӧ���˳Ծ������� (��̫���ܣ����� �Ŀ���), ʹԤ�ڵ�ȱ��ת���ʣ�� ��������Ϳ��ˮƽ֧�ż��ߵļ۸�ʹ���º͵Ĺ�ʣ����������� �ܵ��¼۸�ľ�������. ��������������Ȼ���������й�Ϊ����, �����г��������Щ���ҳ������ϵ� ��������ƣ�����Ե��ر�ش���. �ر��������ľ�������������������г��ľ��ҷŻ����Ե��ر�ش���,���ܻ������������������İ�ʾ�����Ҳ���ͭ�۲�������Ӱ�졣��ʢ�ľ���ѧ���������ַ����г��ķ���.������ܻ���2006���°���Ի��������۸��������. ��������Ԥ�ڵľ��������ʿ���ͬ���� ʹͶ�����ڻ��������г����۶�ͷ��λ, ���ܻ�ӿ�۸���µ��� �۸�ġ������ԡ��ɷݺ͡����ڡ��ɷ� �ڹ�ȥ��������������е���Ʒ�г���������һ�γ��ڵ���ɱ��ṹ���������ǣ���Ϊ�г��Ѿ�ת���� һ�������ĽΨC��Ӧ���������в��ܵĿ����ʵ����������ӨC ����һ����ʵ��Ͷ�ʽ�; ����һ����������Ϊ�����µĹ�Ӧ��ԭ����Ӧ�����ϵ�Ͷ�������ӹ�Ӧ����,���ڴ��������IJ��������� ������90����������Ѿ�˥�ߡ����������Դ��ԭ���ϣ�������������Դ�������Ѿ�ʹ�����ɱ���ߵ� Ͷ����µ�Ͷ��������������ɱ��������Ѿ���ӳ�ڳ��ڼ۸��У�������Ʒ�ij��ڼ۸����Ե�����, ֧���˽��ڼ۸�ͣ���ڱ�����ԭ��8��31�յĽ����۲��������۵���Щ�������ư����ڹ�Ӧ������ƽ������ ʾ�ĸ��ߵļ�λ�ϣ�������������������Щ�ɱ�ѹ���Ѿ��������Ԥ�ڸ��Ӿ��ҵ�Ӱ���ż۸�.���ڼ۸� ���ɳ��ںͽ��ڼ۸��ƶ�����������,����������ܻ�������ڣ��������Ž������۸�ֳ������������� ����Ҫ�� (��ͼ2): ���������ڽ����۸��Ǻ������ڼ۸ɺͷ�ӳ����Ե��Ӧ����Ͷ���г��ijɱ��C ��ͨ����������һ����Ʒ ����ֵ�ع�㡣 �������������ڼ۸�ͳ��ڼ۸�֮��IJ���Ǻ����۸�������Թ��ɣ���ӳ�˽��ڹ�Ӧ������ƽ�⣬��Ϊ���� ͨ���ɼ�����������ġ� �� ͼ2: �����۷ֳ������� (�á�D��������)�ͳ���(����Ϊ ��MC��) ���� ��Ԫ$/�� ���� ������ߵij��ڳɱ����ڽṹ�Եر���ߵij��ڼ۸����о��������ڼ۸��ڻ��������������Ѿ����� ������ (��ͼ3)����Ϊ��ߵijɱ����ڶԳ��ڼ۸�������ϵ�ѹ���� ��������Ҫ����������ؼӹ������ļ����г�Խ��Խ�������ɱ�Ҳ��Ԥ��Խ��Խ��, ���ʹ��ҵ�ıʳɱ��� ����ÿ��$3,000/�֡� ���������ʵ������������̹��ɵijɱ�ѹ��, ͨ��һϵ�еİչ���ͭ��ҵ�Ĺ�ȥ���������ֳ����� �����������̺ͱ������������������ǵ�������������ֻ����һ���µ�˰�շ�����Ҫ���ҵ��˾֧���ߴ�5%�������룬��³ʵ����һ���µ�3% ��ҵ����˰�� ���������г���һЩұ������ͼ���ֻ��г��������������͵������������ǿ����������ijɱ����Ӿ��и���Ӱ�졣 ����ͼ3: ���ڼ۸������л������� ͼ4: ������������ɱ��Ѿ��������� �г���ȥ��������������� 2000��1��=100�� ��Ԫ���� ���� ����2005��������������������Ի��� �������ˮƽ������ͬ���ṩ��һ�������Եļ۸�֧�š�2005�깤ҵ��Ż���ͨ���ᵼ��ȫ��������Ļ� �� (��ͼ3 ��4), ���������������ϲ��ܶԶ����ڵ�����ƣ��������Ӧ�������ʹ�г���ʱ�ع�Ӧ��ʣ�� ������Ŀǰ����������ȴ���ܽ�������Ҫ����Ϊ����������������������һЩԤ�ڲ����Ĺ�Ӧ�жϡ� ����ͼ5: �����û�н��������������º͵ؼ��� ͼ6: ��ͭ���ͬʱ�����½� ������ڻ�������Ƶİٷֱȣ� �����Ǹ��ڻ�������Ƶİٷֱȣ� ���������ѵ����� ��������������(��ת) ���� |

| ������ҳ > �ƾ��ݺ� > �ڻ��о����� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|