|

二、中国大豆供需状况

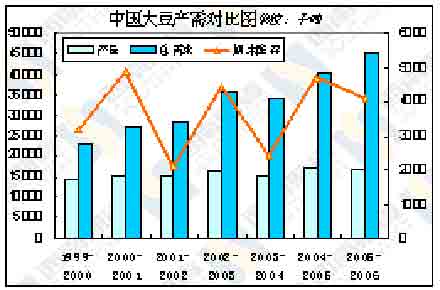

中国大豆产需对比图

点击此处查看全部财经新闻图片

中国大豆月度进口量

点击此处查看全部财经新闻图片

在2005年大豆生长期间,中国大豆主产区保持了较为良好的天气,大豆又是一个丰收年,根据各大机构的预测,中国在2005/2006年度的大豆产量基本在1700万吨(USDA预测为1700万吨),基本维持在上一个年度1740万吨的水平。由于中国大豆特有的非转基因性质,更多的用来食用,而压榨大豆主要以进口大豆为主,2005/2006年度进口大豆榨油比例在80%作用,因此中国国内的榨油消费量或者说是大豆进口量是影响国际国内大豆价格的一个重要因素,中国进口大豆的速度不但直接影响CBOT大豆价格,而且直接的影响到大连大豆价格走势:由于春节期间CBOT大豆价格的大幅上涨,中国大豆压榨商大规模的采购,致使5-8月份进口大豆的大量到港,港口库存大幅增加,导致了6月末以后国内大豆的大幅下跌,大连大豆走势明显弱于CBOT大豆走势。

中国大豆年度进口量

点击此处查看全部财经新闻图片

进入2005/2006年度(10月-9月)以来,中国大豆采购量仍然高于上两个年度同期水平,但由于近期禽流感的影响,采购速度已经大大降低,预计经过12月份的采购之后,1、2月份进入假期大豆压榨需求淡季,在禽流感等的影响下,中国在2005/2006年度的进口量较上一个年度2580万吨会有所减少,但禽流感难改中国的需求结构,中国整个年度的总体需求很难出现较大幅度的下降,在2005/2006年度大豆进口量仍有可能维持在去年进口量水平附近,美国农业部最新的预测为2750万吨,国家粮油信息中心的预测为2600万吨,如果达到这样一个进口量,再加上国内本年度大豆产量跟去年基本相当,整个2005/2006年度的大豆供应将较为充足。

中国大豆供求平衡表

点击此处查看全部财经新闻图片

但从右侧的“中国大豆供需平衡表”我们可以看出,尽管中国发生禽流感疫情,美国农业部和中国国家粮油信息中心仍然对2005/2006年度均保持较为乐观的态度,都预计2005/2006年度中国大豆总需求量在上一年度的基础上有所增加。笔者也曾经对禽流感对豆粕消费的影响做过专题研究,研究结果是禽流感对豆粕消费的影响属于短期层面,不会改变整体的供需状况,这在第三小部分还将进行一下详细的分析。国内大豆刚性压榨需求一直保持不断增加之势,年度新增供给量小于年度新增需求量,最终导致的一个结果是期末库存的减少,美国农业部预计2005/2006年度中国大豆期末库存在上一年度4703万吨的基础上下降为4100万吨,国家粮油信息中心也预计年度节余量为-20万吨,这其中也是一个消化库存的过程。

[上一页] [1] [2] [3] [4] [下一页]

|