研究:大豆空头乏力长期底部震荡必将涨势再起(2) |

|---|

| http://finance.sina.com.cn 2005年12月23日 01:05 西南期货 |

|

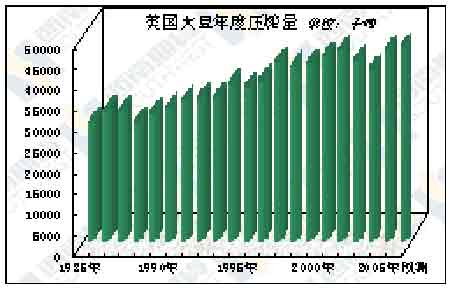

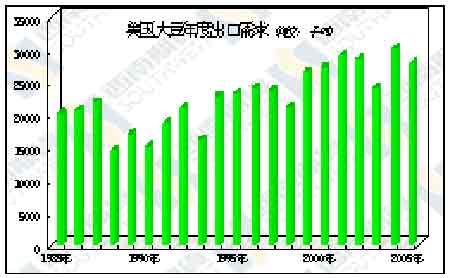

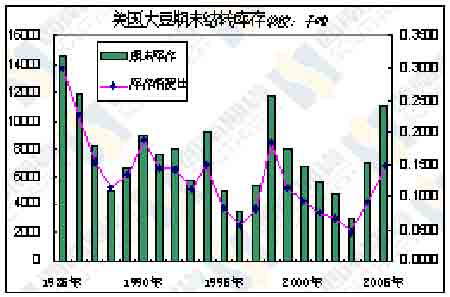

2、美国大豆出口与压榨需求状况 美国作为全球最大的大豆生产国和最大的大豆消费国,其国内大豆压榨需求量和出口需求量对大豆价格,尤其是CBOT大豆期货价格起着较为关键的作用。2005/2006年度美国大豆压榨需求与出口有所差异: (1)国内压榨需求较为旺盛:从“美国大豆年度压榨量”图上可以看出,最近两个年度,美国国内大豆压榨量一直较为旺盛。对2005/2006年度美国大豆压榨量,USDA最新的月度报告预测为17.2亿蒲式耳,比上一年度的16.96亿蒲式耳有所增加。进入2005年3月份以来美国大豆压榨需求一直较为旺盛,这种增长势头一直维持到现在,17.2亿蒲式耳的预期压榨量是较为合理的。压榨需求的旺盛,以及出油率的大幅提高带来的一个结果就是美国豆油期末库存的大幅增加,但豆粕与豆油存在此消彼长的关系,压榨量的增加反映的是下游豆粕需求的增加,整个大豆压榨量的增加对大豆价格是带有较大的提振作用的。 (2)出口需求受到挑战:在2005/2006年度,美国的大豆出口需求受到两方面的挑战,一方面是来自南美巴西、阿根廷的竞争加剧,主要是南美豆对欧盟和中国出口的增加限制了美豆出口步伐,这从中国的采购状况可以看出:往年中国在美国大豆收割以后将转向主要从美国采购大豆,而今年11月份中国仍然从南美购买了大量大豆;据巴西外贸部提供的数据显示,巴西11月大豆出口135万吨,较去年同期的48.5万吨增加180%。另一方面,则是由于欧亚大陆由于受到禽流感疫情的影响,大豆表现为整体需求不振,在禽流感发生以来,中国的进口速度出现了减慢,相应的美国大豆出口速度表现地更加缓慢。截至12月初,美国2005/06年度大豆销售累计1240.32万吨,为去年同期1657.61万吨的75%,销售水平及出口装船量均处于1998年以来最低水平。最新的USDA月度报告已经将美国2005/2006年度大豆出口量下调为2776万吨,较去年的3001万吨减少了225万吨。 美国本年度大豆达到30亿蒲式耳以上的产量,压榨基本维持在去年的水平,而出口需求却大大减弱,由此导致的就是美国2005/2006年度大豆期末结转库存的再次大幅增加,USDA月度报告最新预计的美国大豆2005/2006年度期末结转库存为4.05亿蒲式耳(1102万吨),这是美国大豆期末库存在连续数年下滑后连续第二年增长,不但相对于去年同期则为3.5亿蒲式耳(695万吨)大幅提高,而且是1999/2000年度以来的最高水平。 美国巨大产量与库存的压力决定了筑底过程的时间相对更长。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 分类搜索,赚钱快又易 |

| 开个名品小店赚大钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 肾病、尿毒症怎么办? |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 法国美容 浪漫赚钱! |

| 女人暴富好项目! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|