逐步回暖的需求将对沪燃油期价起到支撑作用(8) |

|---|

| http://finance.sina.com.cn 2005年12月02日 01:01 北京中期 |

|

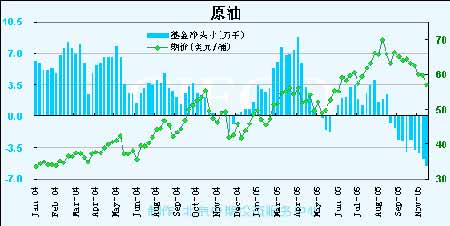

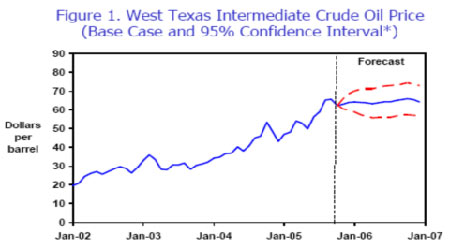

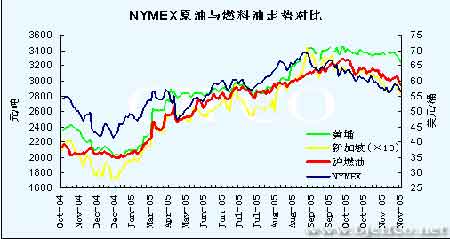

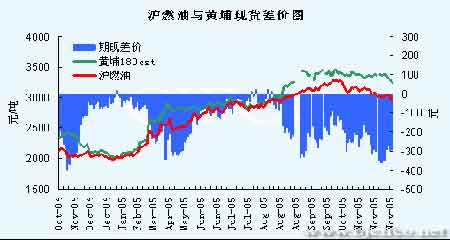

季节天气因素 - 持续高于平均水平的气温令需求不振 随着大西洋飓风季节的结束,进入初冬季节,市场焦点也随之转向取暖油。美国东北部地区是世界上最大的取暖油消费区,占全美取暖油消费量的80%左右。而该地区的气温变化也成为近期左右油价走势的重要因素。 今年秋季以来美国东北部和中西部地区气温普遍较往年温暖,据民间气象机构Meteorlogix最新预报显示,该地区气温至少在未来3至4日内都将高于正常水准。另据全美气象服务(NWS)的数据,本周全美取暖油需求料较正常水准低约20%。A.G. Edwards公司石油分析师比尔・格兰迪说,冬季较早转冷与较晚转冷对能源期货市场有本质的不同,前者代表着牛市,后者意味着熊市。寒冷的天气晚来一天,就意味着取暖油需求减少一天。相信天气变化后期还将是左右油价短期走势的关键性因素。但在取暖油库存没有降到一定低位的时候,短期冷空气的来袭只能引起油价较为短暂的反弹,并无能力使趋势反转。 基金动向 - 长期持有净空头寸,压制了油价的反弹 图十六: (资料来源:CFTC 北京中期) 根据商品期货交易委员会(CFTC)的统计,截至11约15日当周,NYMEX原油期货投机净空头寸再次增加了8352手达到56168手之多(参见图十六)。这一水平为近两年半以来的高点,且到目前为止已经连续10周出现净空持仓。这在油价持续上涨以来的大周期中也是比较少见的。同时也说明了嗅觉灵敏的基金对油价后市看空的态度。从目前其规模和趋势来看,由空翻多还需要一定时日。基本上可以把出现基金净多持仓之前的期价回升归入反弹的范畴,回落的大趋势较难改变。 地缘政治及主要石油生产、消费国动态 下一次欧佩克部长级会议将于12月12日在科威特举行。虽然前期有些成员国认为市场供给充足,油价回落,希望在会议上讨论减产的问题。但近日其主要成员国沙特、伊朗等国均表示与会期间将不考虑对最高生产限额进行调整。继续维持其日产2800万桶石油的官方产量配额。但据咨询机构Petrologistics近日称,石油输出国组织(OPEC)11月石油日产量一直维持在3050万桶水准。它将10月日产量数据下修至2990万桶,主要是因为沙特重质原油买家减少。9月日产量则为3030万桶。高产量的维持无疑将成为影响未来油价的又一利空因素。 三,后市展望 本月世界基准NYMEX油价在美国东北部地区气温持续高于正常水平使需求减缓,大规模进口与库存高企令市场供应充足,基金长期持有净空头寸等利空因素的综合影响下继续振荡下行。但同时美元走软,冷空气的来袭和隆冬时节的临近也令油价时有反弹并起到一定支撑作用。笔者认为后期决定油价短期变动的主要因素将是天气。而库存水平的变动趋势将对油价的中期走势起指导性作用。虽然在进入隆冬后很有可能天气转冷使需求大增,但充足的库存水平将会起到缓冲器的作用从而压制其涨幅。综合以上因素分析,预计NYMEX原油期价12月份前期将以振荡下行为主,但下行空间将比较有限。后期则以区间振荡为主。可参见图十七EIA原油价格走势预测的下档路线。目前1月原油合约的第一支撑位在55美元,第二支撑位为52美元;阻力位在与60美元一线。 图十七: EIA原油价格走势预测 (资料来源:EIA) 第二部分:燃料油市场走势分析 一,行情回顾与当前走势 图十八: (资料来源:北京中期) 11月沪燃油突破了前期三角形整理整形态,随外盘原油期价的回落出现了较大幅度的下跌。月初沪燃油主力2月合约在外盘原油跌破每桶60美元后大幅技术反弹的带领下反弹冲高。之后受外盘油价走软和新加坡供应得到缓解的影响转入下降通道中。虽然后期有所反弹,但仍未脱离下跌的命运。2月合约11月4日的反弹高点每吨3177元也是本月最高位。29日报收于2948元,最低曾下探至2936元。本月期价波动幅度达241元,累计下跌196元或6.23%。目前沪燃油跌势明显,正处于新一轮的下降通道中。 二,相关市场与国内基本面 新加坡市场 新加坡燃料油价格本月也受到了国际原油价格回落的影响跌落每吨300美元关口。由于本月抵港货船较前月有一定幅度的提高,令之前市场上供给紧张的局面有所缓解。较早时候市场预测来自中国的买家将会趁油价回落提早开始春节前的采购,随令油价得到支撑。但持续下跌的价格却使询价较多,真正的成交较少。多数买家持观望态度继续等待更低的价格出现。原油价格的进一步回落和迟迟未到的买兴使交易活动稀少的新加坡燃料油价格迅速下跌。指标180CST燃料油11月29日报收于每吨281.5美元,较上一交易日收盘下滑了3.75美元。380CST燃料油价格也下滑了4.5美元/吨至每吨271.75美元。预计后市在供应处于正常水平的情况下其价格将整体追随国际原油趋弱,但跌幅将比较有限。在12月中下旬很有可能由于国际油价的反弹和来自中国买兴的出现使燃料油价格止跌回升。 国内市场 近期国内燃料油现货价格表现的较为坚挺。之前有消息显示,尽管到货相对集中,但进口商各自持货量不大,有进口商甚至因过驳船货售馨退出市场,因此尚不能彻底扭转黄埔市场总体低库存状况,从而支撑了现货价格。本月后期由于受到国际油价下跌影响,贸易商的销售利润有所回升。但较小的供应量使跌幅受到抑制。主要是新到船货不能补充较低库存,卖家存在惜售心理。至月底,黄埔市场新加坡180CST库提报价保持在3260-3300元/吨。预计实际成交价在3250-3270元/吨。 图十九: (资料来源:北京中期) 由于国内燃料油现货价格始终保持在较高水平,使期限差价进一步扩大(参见图十九)。同时也逐渐使期现套利成为可能。这在一定程度上将限制后市沪燃油期价的下跌幅度。 11月25日,中国银行等主要外汇指定银行挂出7.9997元人民币/美元的外汇现钞买入价格。这是自7月21日实行汇率机制改革以来,首次现钞买入价突破8元人民币。其实人民币对非美货币已经有很大升值,如对日元和欧元等非美货币都已经升值了10%以上,据估算,从7月21日人民币汇改开始,人民币对所参考的一篮子货币的升值已经超过3%。而海关总署11月10日公布的数据显示,10月份我国贸易顺差再创纪录,达到120.1亿美元,同比增长29.7%,比9月份增加了44.3亿美元,虽有季节性因素,但顺差的扩大趋势给人民币进一步升值造成压力。同时,这一预期也将会进一步打压国内商品价格。 今年以来,由于国际油价的大幅攀升,使得以燃料油为原料的企业成本大涨。许多企业不堪重负纷纷减少燃料油的用量,转用其他较为便宜的替代品。而以进口燃料油为主要原料的小炼厂更是无利可图,纷纷停产。这使得国内市场对燃料油的需求疲弱。11月25日,来自海关的数据表明:中国10月原油进口1125万吨,同比增长21.3%;原油出口346550吨,同比增长11.3%;1-10月原油进口1.05亿吨,同比增长5.6%。海关数据同时显示,10月轻质柴油进口57470吨,同比下降72.1%.。10月轻质柴油出口76117吨,同比增长75.4%。10月燃油进口196万吨,同比下降7.6%。10月汽油出口157695吨,同比下降57.9%。需求的减缓进一步拖累了周边市场的燃料油价格,从而进一步促使沪燃油价格走软。 另外,由于今年国内外成品油价格差距倒挂过大,上半年出现了成品油出口加大、进口下降的局面。为了使这种局面得到改观,近期国家信息中心预测部石油问题专家表示:“国家将把成品油5%至6%的进口关税全部取消,这个事情可能性是非常大的。”这一政策预期的存在将成为燃料油市场的又一利空因素。 但与此同时,当油价回落至一定水平时,势必会刺激需求的增加。从目前情况来看,国内贸易商已经有利润可赚,从而使前期坚挺的现货价有所松动,市场需求有抬头的趋势。再加上由于之前油价始终较高,令国内库存一直处在较低水平。后期补库以满足需求的买兴很有可能即将出现。而在供给相对充足,成交较为活跃的市场形成的现货价格将对期价更具指导意义。由此来看,逐步回暖的需求将对沪燃油的期价起到支撑作用。 三,后市展望 综合以上多方面因素来看,沪燃油后市尤其在近期利空因素仍占据着较大优势,但下行空间料将受限。而随着油价的进一步回落将刺激需求的启动,使油价止跌企稳。再加上外盘油价很有可能在进入隆冬时节后反弹回升,从而带领新加坡与国内燃料油走势。预计12月份沪燃油的走势先抑后仰的可能性较大。主力3月合约阻力位在3000元和3050元附近;支撑位处于2850元和2800元一线。 北京中期 李哲 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 12月大黑马免费送!! |

| 投资3万元年利100万! |

| 美国保佳教您赚百万! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 关注:肾病、尿毒症! |

| 特色治失眠抑郁精神病 |

| 瑜珈美容俱乐部太赚钱 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 拯救男人,还你健康! |

| 中国1000个赚钱好项目 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|