西南经济周报:三季度和十月经济数据平稳上升(4) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年11月21日 02:34 西南期货 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

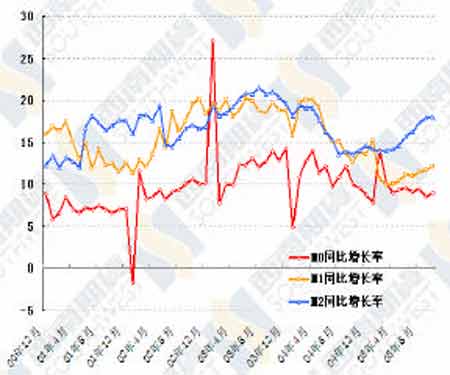

管理层还会保持高度警惕 虽然目前的投资和工业生产都保持了较高增长速度而又没有进入过热范围,但管理 层的警惕依然没有消除。这种警惕性在银行贷款的增长率上能很明显地反映出来。银行贷款增长速度在 2003 年下半年达到高峰后就开始回落,2004 年 5 月宏观调控后加速下 滑,到 2004年年底才开始稳定下来,一直到现在都是在 13% 左右波动,变动很小。银 行贷款的回落和稳定固然有银行体系改革的因素在内,不可否认的是管理层的意志是主导力量。严格的行政管制和贷款增长率快速下滑是不能持久的,所以去年年底开始银行贷款增长速度就稳定下来,而管理层对经济过热的警惕性表现在银行贷款稳定之后就没 有反弹。 这种快速下滑――稳定的轨迹也发生在货币供应量上 ,只是货币供应量在今年下半年后就有所回升,这一点与银行贷款有所区别。不过要注意的是,今年下半年所谓的“宽 货币,紧信贷”主要是为人民币汇率制度改革保驾护航,不代表人民银行对经济的看法 有所改变,这一点在第三季度的货币政策报告上有明确说明。根据近期的央行在银行间市场的操作来看,接下去几个月央行还可能稍微收紧货币供应量 。既然如此,如果没有 外力的强大干预,不能指望央行在今后几个月主动放松信贷控制。 信贷控制不放松,固定资产投资就不会到过热的程度 。虽然近期对外部融资来源的 讨论很多,在中国终究是一个以银行贷款间接融资为主要融资手段的国家,银行贷款不放松,与银行贷款关联性很大的房地产投资,还有按照隶属关系划分的地方投资都不会有太大上升(中央投资对贷款的依赖性比地方投资小,而贷款的可得性比地方投资大)。 今年以来,地方投资虽然增长速度回升不如中央投资,但增长率的绝对水平和绝对投资 额还是远过于中央投资,而房地产投资也是固定资产投资的重头,这两个方面不放松, 就很难出现过热。 虽然央行面临通货紧缩和投资过渡的两难问题 ,但就央行本意来看,他们是把控制投资放在高于物价上的。然而,我们也要理解,中国的央行并非一个独立机构,主要决策不是由央行作出,央行的具体行为也要受到很多方面的牵制,因此,想怎么做是一回 事,能做到什么地步是另外一回事,投资再度过热不是没有可能。 图十三、货币供应量增长速度 图十四、人民币信贷增长速度 图十五、中央投资、地方投资和贷款的关系 图十六、房地产投资增长和贷款增长率的关系 二、上周经济指标明细

|

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 半卖半送赚百万!!! |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治疗高血压不花冤枉钱 |

| 让男人更自信的武器! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|