缺口预期提升市场人气 中长期铝价持积极观点(2) |

|---|

| http://finance.sina.com.cn 2005年11月18日 08:35 西南期货 |

|

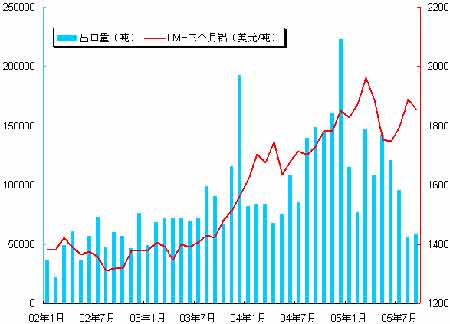

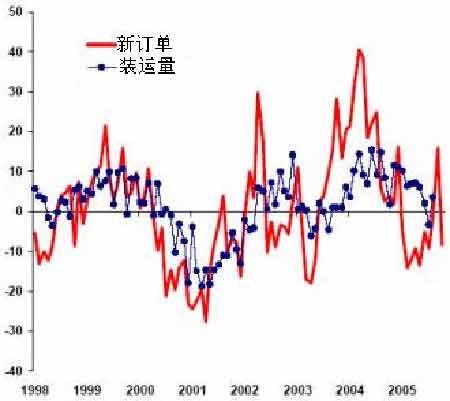

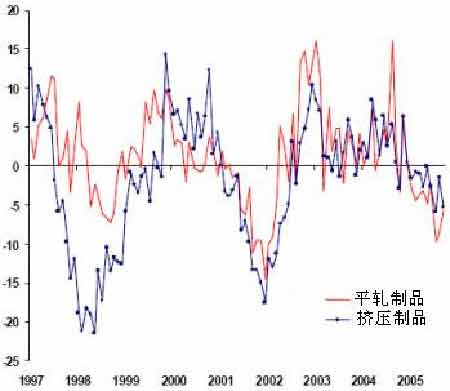

中国产量继续保持高速增长,出口则大幅下降 2004 年以来,电解铝行业笼罩在政府宏观调控的阴影下,但是今年以来产量并没有受到多大 大的影响,继续保持高速增长。根据有色信息的统计数据显示,9 月份我国电解铝产量为 68.9 万 吨,较 8 月份小幅上涨;累计达到 574 万吨,同比增长 15%。如果以 9 月份的产量为基准折合成年率,目前我国电解铝的运行产能已经接近 840 万吨。 图四、中国电解铝日均产量 图五、中国电解铝月度出口量与 LME 铝价 中国不断增加的产量,一方面满足了国内快速增长的消费需求,同时通过出口,弥补了国际市场上电解铝的缺口。然而,最新的贸易数据显示,我国电解铝近几个月持续下滑:电解铝出口自今年 5 月份的 14 万吨开始逐步下滑,到 8、9 月份逐步下降至 5 万多吨,净出口更是从 5 月的10 万吨下降到 8 月的 1-2 万多吨。月份以来,我国铝出口的大幅下滑,反映了政策变动的效应显 现;而前期不利比价关系也是造成出口下滑的重要原因。 当然,净出口的大幅下降,相对减少了国际市场上的供应,如果这种趋势得以维持的话,将 有利于增强市场对于 2006 年国际市场看涨的信心。然而,随着最近比价关系的改善,加上出口政 策已经明朗,有利于 9 月份以后几个月的出口。我们预期,9 月份以后,我国电解铝的出口持续下 滑的趋势将有所放缓。但是,恢复到年初的水平较为困难。 西方国家消费差强人意 今年西方国家的电解铝消费增长大幅放缓。根据 CRU 的预测,截至 10 月份,西方国家累计 消费 1940 万吨,同比增长 4.2%,这与去年10%的增长速度大幅放缓。 北美地区原铝消费增长显著放缓,新订单指数同比增长基本上处于 0 位以下,9 月份虽然出现 了近 10%的同比增长;然而“昙花一现”,10 月份再次陷入下滑的深渊,环比下降 12.1%,年比下 降 8.5%。从目前的信息来看,新订单指数的大幅走弱,还不能断定北美地区消费下滑。一方面,去年同期的快速增长,导致了较高的基数; 另一方面,更能直接反映原铝消费的指标―― 装运量 依然处于增长的状态。在前 8个月时间内,铝制品装船量年比增加 4.9%,无论是板带还是挤压产 品(数量最大的铝材产品)装船在前 8 个月年比增长 5%左右。 但是,不可否认的是新订单指数的持续下滑,并不是一个积极的信号。2004 年 11 月份的新 订单指数比较疲弱,2005 年 11 月份新订单指数出现增长的概率大大增加。一旦,11 月份的数据 依然较低,甚至下降。那么将是 2006 年美国需求真正疲弱的强烈信号。 图六、北美铝制品新订单指数与装运量 图七、日本平轧和挤压铝产品装运量 而日本原铝消费表现也不佳。今年以来,日本的原铝进口与去年基本持平,而港口库存则出现增长,这就意味着表观消费的下降,这在实际消费中也得到了一定的验证。其中,铝平轧和挤 压制品装运量在前 9 个月时间内下降 4%,其中平轧产品下降5%,并且挤压产品下降 2.5%。另 外,欧洲的情况也差不多。 消费增长速度的大幅放缓,但是持续增长的趋势依然没有改变。西方国家的经济增长依然强劲,特别是工业生产未来的几个月内,有望再次加速。这些都将对原铝的需求形成强劲的支撑。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 11月大黑马免费送!! |

| 投资3万元年利100万! |

| 开小店 赚大钱!! |

| 理性投资者轻松赚钱! |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 警惕――失眠抑郁危害 |

| 给糖尿病患者的一封信 |

| 虫虫新女装漂亮才被抢 |

| 高血压治疗上的飞跃! |

| 开个咖啡店赚了几百万 |

| 治疗鱼鳞病的新疗法! |

| 治补兼顾让男人更自信 |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|