大豆正筑造季节性底部 禽流感使震荡时间拉长(3) |

|---|

| http://finance.sina.com.cn 2005年11月04日 08:36 西南期货 |

|

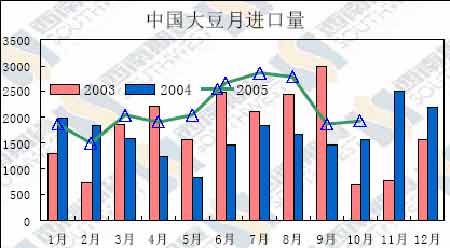

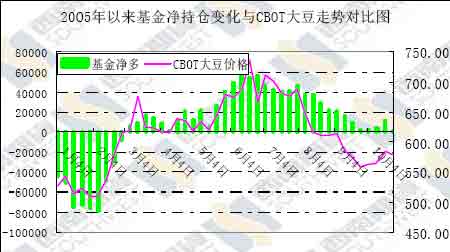

四、南美因素 目前,南美大豆正处于播种过程中,据巴西农业分析机构 Safras 公司报告称,截止到 10 月28 日,巴西新大豆播种完成了 14%,低于 2004 年同期的 16%,和五年均值持平。马托格罗索大 豆播种进展最快,截至 10 月 28 日,大豆播种已完成 30%,领先于 2004 年同期的 26%进度,与 五年均值 30%持平。阿根廷方面,截止 10 月 29 日,大豆播种已完成2.7%,较去年同期落后 1 个百分点。市场对南美大豆的关注程度还不是不高,随着时间的推移,南美大豆种植和天气的不确定性因素将会逐渐成为市场炒做的热点。 USDA 在 9 月份月度报告中,对巴西的大豆产量没有调整,依然为 6000 万吨,但调增了阿根廷的大豆产量,从上月预测的 3900 万吨上调至 4050万吨,主要原因是该国播种面积增加,特 别是一些小麦和玉米地转种大豆后,一季大豆的面积增加明显。去年巴西和阿根廷的产量分别为5300 万吨和 3900 万吨,新的预测使这两个国家的产量将超过 1 亿吨。USDA 对巴西大豆产量的预测相对较高,大多数分析机构认为,由于国际豆价下跌、种植成本高昂及货币雷亚尔升值等因 素影响,今年巴西新大豆播种面积将在连续 6年增长之后首次出现下降。大多数分析机构认为, 新豆的产量将在 6000 万吨以下,其中 AgRural 的预测值为 5760 万吨,ABIOVE的预测值为 5710 万吨,Agroconsult 的预测值则仅为 5270 万吨。 鉴于南美大豆才刚刚开始播种,对南美的产量预测还有待进一步观察,现在需要关注的将是南美大豆种植区的天气状况,天气的任何不利变化都将是多头下一步的炒作理由。 五、中国大豆供应状况 1、进口大豆到港状况 目前我国进口大豆库存仍高达 230 万~240 万吨左右,10 月下旬进口大豆到货比较集中,进 口豆到货量达到了 109万吨,超过了上中旬的到货总和。整个 10 月份的累计到货量达到了 192 万吨,和 9 月份的到货量基本上持平。11 月份的到货量有 100万吨左右的南美豆和至少 150 万吨 的美国豆,总到货量将达到 250 万吨(去年同期为 251 万吨)。如此看来,进口豆又将出现大量到港的状况,进口大豆可以说是货源充足,而国内的需求在禽流感等的打压下,一直是需求不畅,, 养禽、养猪业均处于低弥阶段。 2、东北大豆收购市场 目前,东北主产区大豆收购进展较为缓慢,广大豆农普遍惜售,交售积极性不高,使现货市场大豆交易明显清淡。而收购方除了某外资油脂企业外,国内主要油脂企业仍然没有进行收购。 收购价格呈窄幅震荡态势,到目前为止,黑龙江齐齐哈尔地区大豆收购报价基本在每 500克 1.23~1.26 元不等,佳木斯地区大豆收购报价 1.20~1.24 元,哈尔滨地区大豆收购报价维持在 1.24~1.25 元,牡丹江绥阳地区大豆收购报价在 1.21 元左右(水分 14%、杂质 1%)。 从今年的收购局面来看,由于化肥、农药等农资价格的上涨,东北产区大豆生产成本普遍提高,农民对大豆收购价格的预期值也相应上调,对目前的收购价不甚满意。今年我国豆农的直补 为 225 元/公顷(15元/亩),各项种植成本(土地租赁、种子成本、农药、化肥、机械耕作、土地 灌溉等)合计为 4938 元/公顷,减去补贴后总的种植成本为 4713元/公顷。以上一个年度的国产 大豆单产(1.97 吨/公顷,即 131 公斤/亩)为参照,今年的国产新豆成本不会低于 2392 元/吨的水平, 低于1.20 元/斤的收购价自然会引来农民的惜售。而由于近一两个月国内大豆供应不会发生紧缺,内地及沿海各油厂对国产大豆的采购并不迫切,而且油厂本年多数处在亏损状态,资金不是很充 裕,这样就会使其收购积极性不高。 农民惜售、油厂不抬价收购,由此导致的结果是国产新豆上市量较小,有利于进口豆的消化,但在目前较弱的需求格局下,总体供应形式仍然是有一定压力的。后市的行情要看进口大豆的消 化速度以及油厂何时开始大规模收购。 六、基金持仓分析 最新的 CFTC 持仓报告显示,截止 10 月 25 日(周二)基金 CBOT 大豆期货净多单仅余 962 张, 较前一周下降 10808 张。之前,基金持仓曾经结束了连续 8 周的净多头寸逐渐减少趋势,基金净多出现了两周的小幅增加,而如今又再次减少,后市又变得进一步不明朗;从另一个方面来说, 在豆价处于底部震荡的过程中,基金持仓的反复也属于正常状况。 基金净持仓状况反映了基金对后市的看法,基本上能够代表后市价格的发展方向。从目前的基金持仓状况来看,基金多空比例基本相当,基金在等待下一步的攻击方向;基金多单减持速度相对前期的放缓给我们传递的信息是基金对后市看空程度已经大大减弱,能否上涨、底部需要震 荡整理多长时间则还需要进一步观察。 七、技术分析 1、 CBOT 大豆 从 CBOT 大豆主力 1 月合约的日 K 线图来看,尽管在 10 月 12 日大豆以跳空缺口的形式突 破了 7 月份下跌行情以来的原始压力线;但并没有突破长期的交易区间:在过去的两个月中,大 量的交易都发生在 565-610美分区间。从上个月的交易可以看出,565 美分下方空间有限,但上 方同样面临较大压力,首先是 610 美分一线,即使突破该线上方还将面临由前期低点684.2(6.9) 与 663(6.30)连线所形成的反压线的压制。 从 RSI 指标来看,10 月下旬以来的下跌过程中,RSI 指标在位于 40 的牛市指标波动区间的下端获得了支撑,这就给我们一个暗示,市场正在孕育转变,40 一线能否给予强劲支撑,在后市 还需继续检验。 2、 DCE 大豆 从连豆 605 合约日线图表来看,经过 5 浪下跌之后,目前运行出顺势调整浪形态,其中 B 浪 跌破了 5 浪低点,显示当前的市场仍然是非常弱。而在5 浪和 B 浪下跌屡创新低的过程中,RSI 指标并没有创立新低,从而形成牛市背离特征,后市连豆还有望出现一个小小的向上修正走势,但在如此弱的市场格局中预计修正幅度有限。整体来看,是一个底部震荡过程。 综上所述:进入 10 月份以来,CBOT 和 DCE 大豆进入一个筑造季节性底部的过程,而近期的禽流感因素又使得底部震荡时间进一步拉长。目前,世界大豆总体供应较为充足,市场承受较大压力,在美国大豆产量格局基本确定的情况下,后市需要密切关注的除了禽流感外,美国大豆出口状况和南美大豆种植区的天气状况将是市场关注的焦点,美国大豆出口的加快和南美的任何 不利天气都将是多头借以炒作反弹的因素。 预计接下来的几周里 CBOT 大豆仍将保持区间震荡,直到 565-610 这一区间被突破,震荡起 伏是这一时期的特征。大连大豆也整体跟随 CBOT大豆以底部震荡为主,但大连市场相对炒作因 素更多,预计其波动范围也将更大,605 合约预计波动区间为 2700-2980。 西南期货 刘伟 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 开男士品牌名店赚疯了 |

| 名品服饰 一折供货 |

| 一网打尽 天下精彩 |

| 半卖半送赚百万!!! |

| 虫虫新女装漂亮才被抢 |

| 理性投资者轻松赚钱! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|