消费性需求和投资性需求将会让铜牛走得更远 |

|---|

| http://finance.sina.com.cn 2005年10月27日 08:09 中辉期货 |

|

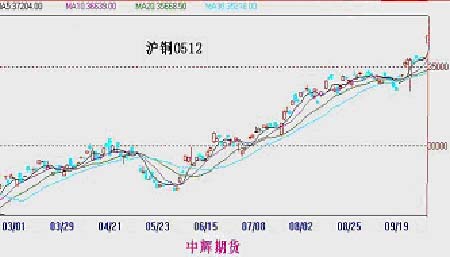

一、本月行情走势回顾: 本月受到供应不济因素影响,呈现先抑后扬的走势,特别是后半月连续创历史高点,9月29日铜价上冲3835。月初,由于亚洲地区仓库的铜库存不断增加,使得LME铜库存回流加速,期价也随之逐级回落,出现近160点的回落,但调整后的大涨,却让部分认为牛市结束,准备做空的人士大跌眼镜.月中美联邦在经历了两次飓风袭击下,使得担心发生通货膨胀的众多机构将基本金属当作避险工具而大肆追捧,进而商品市场供应严重短缺. 此时,铜库存也一改之前的增势,开始缓慢地减少。LME期铜在19、20、21连续三日内大涨200多点,回补上之前的跌幅,重新站在3750之上。之后,铜价在3800美元附近进行了数日的强势整理,直至月底。 图1.三个市场铜走势对比 从三个市场的走势图上(图1),我们可以看出,目前技术面的铜价依然是强势未改,处于完美的上升通道之中,并且铜价与各条均线配合的十分密切,特别受到60日均线的强力支撑。沪铜涨幅明显小于伦铜,这是因为高价格还没有得到国内消费商的认同,国内现货升水下跌证明了这一点(看图2)。单就这一波动来说,目前是疯狂的拉升阶段,伦铜大步迈向4000,没有任何阻挡之势。 1.基金推动牛市 基金通常被市场人士当成价格方向的主要推动者。今年8月到9月份是自2004年以来基金持仓最大的时期,换言之,也是挤仓动力最强的阶段。在传统的消费淡季中铜价在挤空力量的推动下连续刷新历史高点,意味着市场整体运作机制发生了巨大的变化。基金在历史高位的操作素来变化无常。 目前,铜价上涨还是受到了贸易买盘的积极响应。由于贸易买盘更多带有消费性的色彩,因此代表了市场理性需求的一面。如果不能吸引贸易买盘的跟进,基金的推动则会显得孤立无援。而在价格回撤当中,基金又会观察贸易买盘对下档支撑的确认,只有在贸易买盘入场之后,基金才会大胆造市。当价格再一次突破前高,必然有许多新的市场参与者增加持仓,这些看好铜市的后继力量会推动铜价进入新的上涨空间。因此,只有商业性头寸的持仓结构显示其不再认可高铜价,才能宣告市场看涨能量的最终衰竭。 而基金的净多状态也是维持牛市的一个因素。从CFTC持仓报告中显示的基金多头部位只有1万余手,而整个2004年下半年至今为止,持仓报告中反映的基金多头部位变化显示他们追涨杀跌的交易特征。指数型基金在远期合约大量做多,期价上涨在近期合约上体现了人为因素和CTA基金的参与,也就是说,市场价格波动受到了技术型基金的影响。 从伦敦市场总体持仓量反映出一个状态,价格在低位启动时,总持仓量为25万手,去年价格一次调整持仓量下降到15万手水平,价格一年多来上涨伦敦持仓量达到21万手水平,结合基金持仓报告可以视为,今后总体走势将是受到宏观基金做空和指数型基金做多的影响,在指数型基金不退场之前,市场牛市状态不可能发生改变。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 涨停板股票免费送! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|