中财九月棉花月报:止跌企稳等待基本面的配合(6) |

|---|

| http://finance.sina.com.cn 2005年10月11日 20:36 中财期货 |

|

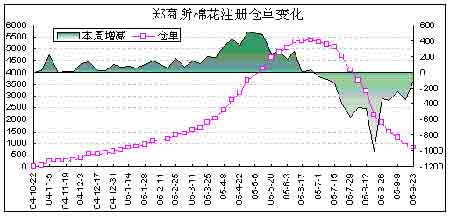

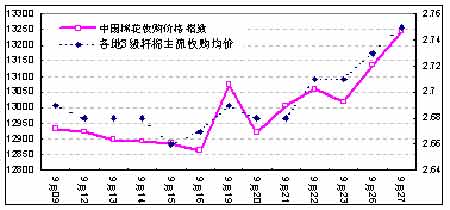

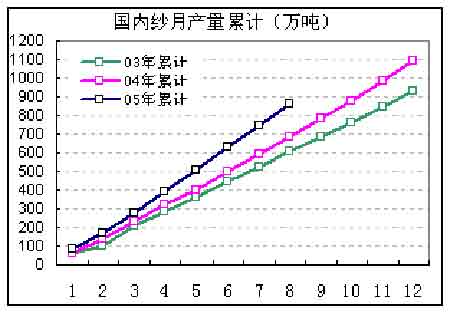

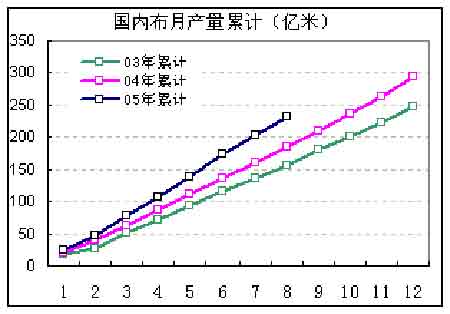

4、截止9月23日,郑棉仓单下降为802张,接货压力大为缓解。 5、籽棉收购成本 9月27日,各地3级籽棉主流收购均价为2.75元/斤,按照棉籽0.65元/斤、平均衣分率36.34%计算,折合中国棉花收购价格指数(CNCotton S)13244元/吨,较26日上涨108元/吨。当日郑棉近月合约0510合约收盘价为13860元/吨,下跌空间已经很小了。 由于今年棉花种植成本的增加,总产量减少约10%,棉农惜售心理很重, 导致籽棉收购价格低开高走,而收购企业由于资金和面对棉价后期走势的不确定性,采取谨慎收购和观望的策略. 后期籽棉收购价格的走势将对期货价格带来一定的影响。 由于目前籽棉上市量较少,水分含量偏大,收购成本较高,加上加工成本和利润以后如果注册成仓单理论上利润空间很小,预计10月份开始新棉仓单可能有所增加。 6、纺织形势 生产状况:目前棉花收购企业的停收观望和棉农的惜售对纺织企业形成了很大的压力,对于本来棉花库存水平就不高的企业来说,除了购进进口棉,只能减产观望,一些企业趁机检修设备,使得整体开机率有所下滑,另外,国庆节即将临近,一些企业开始酝酿提前放假轮休,一些企业减少了班次,整体开机率呈下降趋势。 接单情况:上周商务部发布的关于输欧纺织品解决的方案增加了纺织企业的出口成本,同时宣布的暂停发放输欧纺织品的消息,给企业接单带来压力,目前纺织企业的接单仍以内销订单为主,外销订单 主要转向东南亚以及南非等国家,在此影响下,国内市场坯布等下游产品价格压力增加,行情难以消化棉纱继续上行带来的成本压力。 棉花采购:调查显示,9 月上旬棉纺厂棉花库存平均在27 天左右,江苏等地的棉纺厂库存较高,平均达40 天左右,很多棉纺厂还加大了进口棉的使用力度,因此并不急于购买新棉.为了规避市场风险,倾向于随用随买,同时询价较为积极。 进出口方面:1-8月,我国棉纱出口量累计为31.84万吨,同比增长10.5%;棉纱进口量累计为51.7万吨,同比增长8.2%。1-8月,我国棉布出口量累计为34.55亿米,同比增长20.97%;进口量累计为9.77亿米,与去年同期基本持平。 2004年,我国纺织品服装对欧盟出口108亿美元,对美国出口91亿美元。今年1―7月,我国纺织品服装出口总额已达583亿美元,对欧盟、美国出口额分别为105亿美元和92亿美元,合计197亿美元,对美纺织品服装出口额已经超过去年全年出口额,预计全年纺织品服装出口额可达千亿美元。 欧美特保影响:从长期来看,对国内棉花消费的负面作用有限。由于设限产品占向欧美出口的纺织品服装比例不足10%,设限对下半年出口的损失预计约24亿美元,只占我国上半年纺织品服装出口的4.8%,占上半年出口增量的28%。考虑出口增速的影响,损失是上半年纺织品服装销售增速的8%,相当于棉花消费增量的8.56%,即不足10万吨的影响。而随着纺纱产量增速提高5%,在配棉比例不变的情况下,相当于增加了40万吨的棉花消费。 05年国内棉纱和棉布依然保持增长趋势,纺织用棉量也将超过04年。 三、后势展望 中期走势 美棉:05/06年度全球产量预期同比下降,消费增加,期末库存略高于上年度,预示本年度供应较为充足。因此国际棉花市场年平均价格将高于去年,价格波动相对平稳,总体上涨高度有限。 目前,美棉生长状况总体良好,采摘进度正常,新棉已经开始少量上市。市场正关注本年度美棉的最终产量情况。由于目前纽约棉花期货价格相对较低,美国新棉将可能更多的卖到CCC名下等待价格的进一步上涨,因此对纽约期货价格的压力不大。随着美棉现货价格的作底回升,纽约棉花期货价格有可能在十月中下旬走出底部回升行情。 郑棉:在受到纽约棉花期货走势影响的同时也会受到国内现货价格走势的制约,本年度棉花价格总体将高于去年水平,但持续、快速上升的余地不大。 短期走势 美棉:预期纽约棉花期货12月合约维持在50美分附近进行盘整. 郑棉:由于受到现货价格的支撑,在新花大量上市以前,主力0601合约可能会保持相对的强势,并逐步与新棉接轨. 中财期货 沈文心 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|