北京中期投资月报铜:期铜上行面临季节性压力(3) |

|---|

| http://finance.sina.com.cn 2005年10月11日 13:53 北京中期期货 |

|

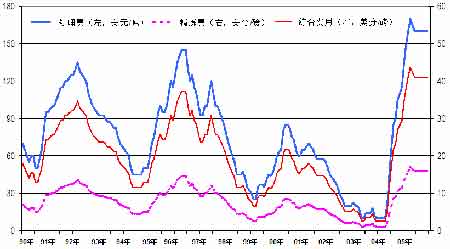

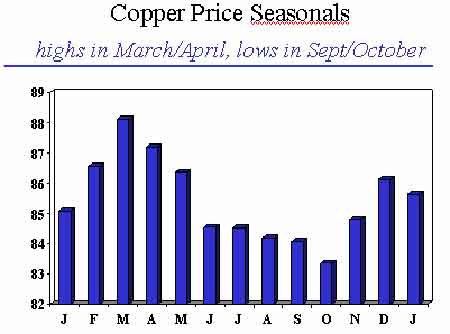

4.原油、黄金价格走势的影响 取黄金连续、原油连续、LME3月期铜1992年以来的月度数据进行分析,发现黄金连续和铜价之间相关系数是0.78,原油连续与铜价之间的相关系数是0.50。再通过Granger因果关系检验发现,在99.5%的置信水平上金价是铜价的格兰杰原因(2期滞后影响),在87%的置信水平上油价是铜价的格兰杰原因(2期滞后影响)。实证检验结果可以说明近期黄金价格和原油价格的上涨与铜价不断创新高的关系。从黄金和铜的相关性分析可以看到,由于黄金具有金融属性的特点,这使得铜也部分具备这种特点,即金融商品的特性,而中期来看黄金价格的变化会导致铜价的变化。原油作为战略资源,它的价格不仅与经济基本面关联性大,而且还与世界局部的政治形势联系紧密,因此它与铜价不具备很强的相关性,但因果关系分析表明原油价格的变化在较大程度上也会导致铜价的变动。这也说明了9月份三种商品不同的走势特点。 5.其它因素的影响 第一,TC/RC费用。据9月CRU报告显示,8月份全球铜精矿的加工费用(TC/RC)为113美元/吨和11.3美分/磅,较6月份时的140美元/吨有所下降。现货市场的这一费用150美元/吨和15美分/磅,较第二季度162美元/吨也有所下降。在冶炼产能逐步加大的情况下,这一费用的下降说明铜精矿的供应应该是充足的,而精铜供应也将逐步增加。这会部分影响铜价走低。 第二,季节性走势的影响 通过对近30年来铜价走势的分析,可以看到铜价季节性走势的规律,即9至10月份通常是铜价运行的低点,而3至4月份则是铜价运行的高点。这一规律在目前铜价创新高情况下对于10月份的操作具有一定的参考作用,这也部分显示,目前铜价走势极为强劲,季节性的低点不低,因此后市在10月份的回调之后仍有震荡走强的可能。 第三,矿业股指数与铜价 通常矿业股指数的运行要快于LME市场铜价的运行,目前矿业股FTEI指数持续创新高,还未出现转势的迹象,因此铜价目前仍处上行强势。 第四,USGS金属价格指数与铜价 USGS金属价格指数是取自LME市场金属交易的价格进行计算得出的指数,这一指数的变动通常领先于市场8个月。从下图可以看出,该指数已出现下行走势,显示未来8个月内铜价将出现下行走势。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|