北京中期投资月报铜:期铜上行面临季节性压力 |

|---|

| http://finance.sina.com.cn 2005年10月11日 13:53 北京中期期货 |

|

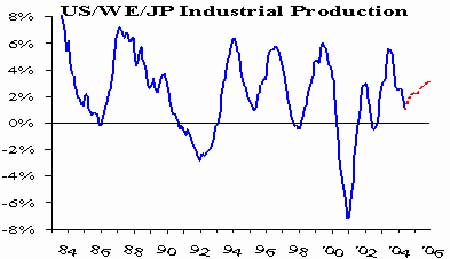

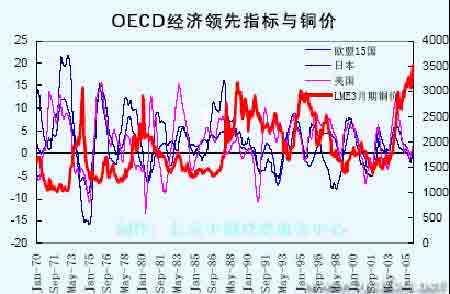

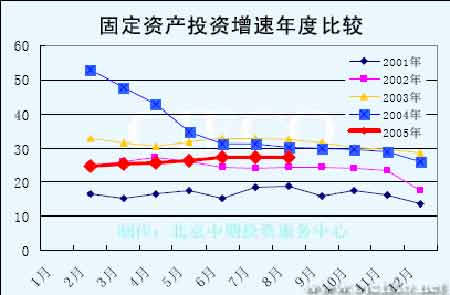

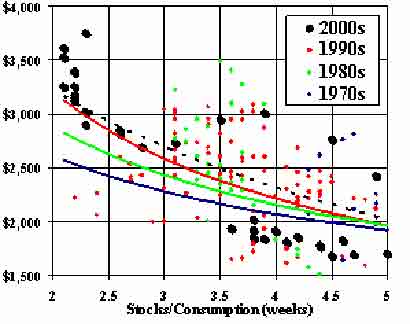

第一部分 行情回顾 9月伦3月期铜出现震荡走高行情,最低探至3490.5美元/吨,最高上摸3834.5美元/吨。较8月上涨182美元/吨,月K线呈四连阳形态。现货平均价达3857美元/吨,最高达3993.5美元/吨,均价较上月高65美元/吨(按电子盘收盘价计)。现货升水平均在185美元/吨,较上月月均升水低24美元/吨。LME库存从8月底的6.5万吨增加至9月底的8.3万吨。CFTC持仓基金(含期权)净多头寸从8月1.57万手的月均水平下降至9月的0.7万手。而国内上海现货铜价(以华通铂银收盘价为准)9月平均价在36210元/吨,较8月35050元/吨的均价上涨1160元/吨。贵金属黄金价格(美国市场)创出17年来的新高,现货价最高至475美元/盎司,月度涨幅为近几年所罕见,达34.10美元/盎司。原油价格在8月创出新高之后,本月出现高位震荡走势,月末美国原油连续收于67美元/桶。综合来看,美国墨西哥湾两次飓风对市场的影响甚远,飓风造成的灾后重建预期令市场产生通胀担忧,而美联储的持续加息举措更加深了这一看法,虽然美国持续的经济利好数据令美元走强,但黄金的金融属性却得到基金的追捧而大幅走高。金价的走强间接刺激了铜价不断创出新高,而在国内9月现货消费开始转旺,进口需求大增,以及现货价格走出近2月来的徘徊区域,重新向5月现货价的高点攻击的情况下,国际国内期铜价格不顾供应面逐渐增加的不利影响而走出此轮的新高。 第二部分 基本面分析 一、国际经济 美国9月份公布的经济数据显示,非农就业人数比7月下降较大;国际贸易逆差小于7月;净资本流入大大好于预期;第二季度经济增长率增长3.3%;8月份耐用品订单比7月增长3.3%,为过去3个月来增幅最大的月份;8月工业生产同比增长0.1%,与上月持平;但8月份的经济领先指数下降0.2%,而7月份下降0.1%。正是飓风的袭击令市场对美联储加息产生预期,飓风前的经济数据及飓风后市场对灾后重建产生通胀预期使得美元走势强劲,而格林斯潘也同时暗示美联储有可能继续保持此前的升息频率,这更有利于美元的走强,因此本月月初美元指数止住跌势,开始了一个月来的持续升势。两次飓风的袭击令布什政府两次动用战略储备石油,石油的高价格以及飓风的灾后影响已令市场对美国经济感到担忧。飓风前的第三季度,美国国内的企业投资较为缓慢,而灾后投资支出将暂时减少,就业率将有所降低,在重建工作进入高潮前,经济增长将受到一定影响。 飓风、高油价以及紧缩政策带来的低迷的房地产市场等因素将使下半年美国经济增速降至3.25%附近,低于原来预计的4%的增速。但未来美国经济将仍保持增长势头,央行加息的频率有可能加快,但有可能使中性的货币政策,因为中性的货币政策既能抵制通胀的压力,又能保证经济长期稳定的发展。因此灾后重建达到高潮之前,需求会受到影响,而达到高潮时需求将有所扩大,这对铜价起着先抑后扬的影响。 欧元区经济数据显示,欧元区12国7月份贸易顺差为72亿欧元,少于去年同期的129亿欧元和上月的76亿欧元。今年前6个月,欧盟与主要贸易伙伴的进出口额有所增加。欧盟25国中,今年前6个月实现外贸顺差最大的国家是德国,达到835亿欧元;最大的逆差出现在英国,为475亿欧元。7月直接和组合投资净流出65亿欧元,6月为净流入927亿欧元。工业生产7月增长0.5%。8月份欧元区的通货膨胀率为2.2%,与7月份持平,仍高于欧洲中央银行设定的2%的通货膨胀目标上限。欧洲央行有关官员表示,如果油价持续高涨和经济增长复苏推高通胀压力,欧洲央行将采取升息措施。公布的数据显示欧元区经济增长仍较为缓慢,缺乏结构性改革。而德国经济火车头的作用近期由于国内大选,经济增长受到政治风险的影响。 日本经济数据显示,8月份贸易顺差较上年同期下降79.7%,而预期为下降30.6%。日本对亚洲的贸易顺差下降23.4%,为连续第十个月下降,日本对中国的贸易逆差为较上年同期增长38.9%。截至今年6月底,日本国债和借款等国家债务余额达到795.8万亿日元,创历史最高纪录,日本国民平均每人负债约631万日元,说明日本的财政状况非常严重。但是,8月份零售销售较去年同期增长1.5%,高于市场此前的预估增长0.5%,该数据已经是连续6个月保持增长态势,而环比增长也达1.5%。这间接说明日本国内需求处于恢复之中,而日本央行理事近期发表言论认为日本结束零利率的货币政策将为时不远。另外,小泉大选的获胜,有利于推动日本的经济改革,这将会增进日本消费者和商家的信心,从而为日本经济增长提供强劲的动力。因此综合来看,日本经济的复苏势头仍然强劲,但仍存在财政赤字扩大和高油价带来的风险。 总的来看,OECD国家经济增长正逐步加快脚步,工业产值有望从低谷中恢复,这些因素构成对铜价的支撑作用,但仍应警惕铜价高位的风险。 二、国内经济 我国工业生产总值今年8月底同比增长16.3%,比7月份上升0.2个百分点。8月份固定资产投资同比增加27.4%,增速也比上月增加0.2个百分点,月度增加值开始回升。近日据国家发改委权威报告,我国宏观经济与投资增长已进入“软着陆”的关键时期,预计今年四季度,固定资产投融资的总体走势将稳步下行。今年1-8月,新建、扩建项目投资同比增长35.8%、7.0%,分别比上年同期下降3.7和16.1个百分点。但是,投资总量、新建项目投资均呈现逐月上升态势,反弹势头明显。另据国务院发展研究中心有关研究员表示,我国目前处于高增长低物价良性增长区间。由于工业消费品的价格一直处于较低水平,因此耐用消费品价格、工业加工品价格、公共服务的价格增速能够保持稳定,而目前CPI的变化主要是受粮食和食品供求关系变化的影响而发生变化的。物价可能还将保持在一个比较低的水平,这意味着高水平增长和激烈的市场竞争相伴随,而这样一个竞争的格局有利于调整结构、转变经济增长方式。因此这种稳定的经济增长方式将继续持续较长的时间。由于今年IMF继续调高全球经济增长速度,从这一侧面来看我国的外部需求将得到保证,而国内需求也将继续保持稳定,因此下半年中国经济9%的增速是有保证的。 三、影响铜价的各因素分析 1.全球供需逐渐走向平衡 据CRU9月报告显示,第三季度全球供需平衡转向过剩3.2万吨,而第四季度的供应过剩将有所缩窄,全年供需缺口将在1.7万吨左右。第四季度中国的精铜消费环比将出现增长,消费数量将是全年中最大的,预计达97万吨。而美国消费将出现减少,欧洲消费则略有增加。总体中国消费将达10%的增速。而据Sempra9月报告,全球铜库存将达43万吨,库存消费比将从第三季度的2周减少至1.7周,由此可以看出,供给的增长仍然没有根本改变供需紧张的局势。8月中国精铜进口较上月增加2万多吨,虽然进口仍然亏损,但由于消费旺季的备货需求以及进口融资的需要,进口出现大幅增加。国内消费淡季而铜价不跌,铜的金融属性即类似贵金属的贮藏手段的职能得到体现。这也是造成9月份铜价飙升的部分原因。预计第四季度,铜的供给在没有实质性好转的情况下,这一职能将继续得到体现。从下图铜价和库存消费比的散点图拟合值来看,目前价格处于历史绝对高位,应注意一定的风险。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 婷美纤体店金装上市 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|