对黄金市场供需关系和长期价格走势的分析解读(2) |

|---|

| http://finance.sina.com.cn 2005年10月10日 12:09 经易期货 |

|

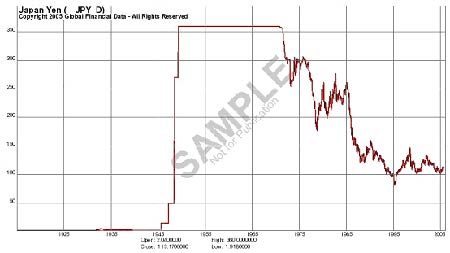

二、解读现阶段金价涨与落 除黄金之外,我们看到了美元在全球货币体系中仍旧保持的重心地位,这种地位在世界工业革命时代是属于英镑的,1860年代南北战争美元绿钞的发行曾使得英镑相对飙升之后,英镑一直处于弱势状态,即使在欧元区确立之后,英镑依旧是个孤岛,传统与现代,保守与变革,可以理解在一个地位衰退的经济体系中,黄金的坐标将体现得更为坚挺。 或许,美元与欧元的强弱是黄金对应美元价格的核心因素之一,可以看到两个货币体系在战后保持了很好的均衡,在欧元正式流通之前,计价是欧洲货币单位,在整个1980年代,美元完成了一个强与弱的轮回,而这种轮回在2000年前后又较小规模地来了一次,我们注意到了黄金与欧元在前两年有着很好的相关性,但最近阶段的相关性有所减弱,在欧元相对有所回落的情况下,黄金保持了惯性的扬升,可能更多是因为内在的通膨所起的作用。当然从长期看,欧元兑美元未来的走向对于黄金价格的涨落仍将是至关重要的,尤其是1:1.5的价位长期上沿的约束力将决定黄金的上涨究竟能多远的重要因素。 亚洲的货币仍将以日元为重点,当然其与人民币等其他亚洲货币不可能形成象欧元那样的共同体货币,我们看到虽然近15年来日本的经济一直不是很景气,利率也很低甚至是负利率,但日元相对美元则相对趋强,贸易顺差是最主要的原因,对应的是资本的对美投入形成相应的平衡,美国始终是舞台的中心,而日本则成为了重要的表演者。相对欧美国家而言,日本的黄金储备一直不高,截至2004年的数据仅765吨,约占外汇总储备的1%,中国的黄金储备为600吨,现已经是外汇总储备的1%不到,而美国的储备为8136吨,占外汇总储备的60%,其他亚洲国家也有类似的情况,我们看到了日本、中国对美贸易的顺差,同时又是美国长期国债重要的买家,当美国的赤字累计不足于有能力支付更多利息的情况下,美元的缩水将是最为简单的平衡方式,而到时黄金可能是很好的避险工具。对于中国而言,在目前人民币有升值压力的情况下,增持黄金储备可能还不是很迫切,但由于贸易顺差所引起的美元供应的传递效应,国际市场的美元需要有更好地投向,黄金则是选择之一,当然如果从长期战略的眼光来看,一国货币的稳定性依旧与黄金的储备密切相关,在危机时刻可以起到很好的稳定器的作用。 股票市场对于黄金市场的影响呈现出此涨彼消的状况,其相互间存在的负相关性已经使得一些黄金基金推出产品,提供了很好的资本市场投资的组合工具。回顾股市危机的历史,就是黄金辉煌的历史,1929年股灾,之后几年大萧条,1934年美元脱离金本位,黄金价格暴涨,1970年代石油危机,道琼斯股票盘整了10年,1980黄金达到了历史新高,2000年那指崩盘之后,虽然说随后美国经济体系的韧性要比1970年代好很多,但整体来看股市仍旧未能摆脱盘整的格局,尤其是石油高涨之后给于后续的潜力带来的压力,已经盘整5年了,还会盘5年吗?金价的对应关系就存在着想象的空间。 确实,通膨制约着股市,却支撑着黄金,也支撑着债券的收益率。由于自1980年以来利率呈现了整体的下跌,使得即使在美联储在连续加息11次之后,仍然是个偏低的利率(联邦基金利率还不到4%),长期偏低的利率撬动了通膨,也撬动了黄金的价格,我们无从知道,谁是因、谁是果,但市场的轮回恰恰反映了自然。 当然目前债券市场里面出现了有些令人困惑的现象,包括美联储主席格林斯潘也坦言,债券收益率曲线趋平甚至有可能倒挂的现象令人疑惑,也就是长期国债的收益率低于短期国债的收益率,这通常是经济衰退可能的前兆,在现今石油高涨的岁月,市场的高层说长期没有通膨是令人惊奇的,虽然短期的压力一直持续保持着,但我们有理由担心,如果长期国债利率没有实质性的上升,加息对通膨控制的作用到底会有多少实质,除非未来真正存在衰退的可能。 另外一个难题是人民币的升值问题,现在已经经常是政治交锋的论题。中国在经济过热之后进行了宏观调控,去年9月虽然加过一次息,导致国债价格大跌,但一年过后我们发现,债券价格又恢复了,在目前如此低的储蓄利率情况下,却无法继续加息,这与1995年大搞保值贴补的情况大有不同,原因至少可能有一个,当初人民币主动贬值,现在却需要被动升值,人民币低利率压低了国际利率,却可能撬动了黄金。 |

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 贵金属投资 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|