通联大豆月报:整体大豆市场平稳筑底形态明显(3) |

|---|

| http://finance.sina.com.cn 2005年09月29日 14:23 通联期货 |

|

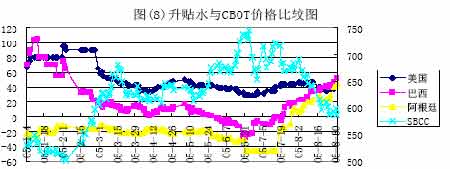

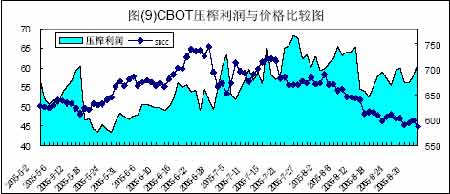

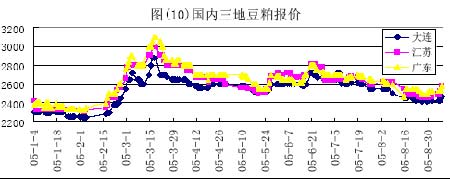

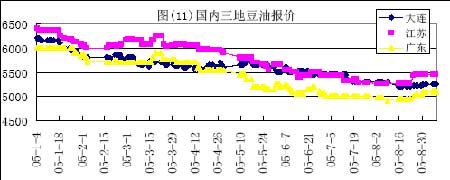

6.三地升水上涨,CBOT 当月压榨利润走稳 图(8)显示,从7 月上旬起,南美两国大豆升水平稳上升,目前巴西Paranague港当月升水基本回升至今年2 月初水平,而阿根廷Upriver 港口当月升水报价是年内高点。从图(8)升贴水与CBOT 价格比较图中看出,升水上升一般伴随美盘价格的走低,目前看,升水处于一个较高的水平,是否可以认为,是期货价格的低位价格区间表现,这将在后续市场中得到进一步验证。 图(9)为按照1 蒲式耳大豆=11 磅豆油+44 磅豆粕(豆粉)+4 磅残渣计算的美国当月大豆压榨利润与CBOT 大豆价格比较图。在压榨利润较高的夏季其间,美国压榨需求上涨,美国本土压榨量伴随价格下跌而上升,但目前压榨利润较7 月下旬有所回落,主要源于大豆价格的回暖。 7.黑龙江今年晚播影响大豆产量 今年春季气温略高于常年和去年,前期偏暖,4―5 月出现低温时段,终霜南部大部分地区提前,倒春寒主要影响北部地区。降水多于常年,偏少地区分布在松嫩平原北部和东部以及三江平原北部,有不同程度的旱象,其他地区降水较多,局部地区有内涝发生。 进入播种期后黑龙江省出现连续的低温降雨天气,内涝普遍发生,大豆播种期比正常年景拖后15 天,到6 月12 日才全面播种完毕,很多地区补种了早熟品种。早熟品种生长期短,产量低,只有正常产量的60%。 由于本年度种植期拖后,加上农药和低温降雨的影响,预计后期如果保持良好天气,大豆的减产幅度将会控制在10%以内。 9 月份将是今年考验大豆的关键时期,如果早霜提前,那么今年播种的早熟大豆将面临巨大的损失,产量将大幅的下降,同时正常播种的大豆将出现大量“青豆”现象。 预计2005 年大豆总体单产要低于2004 年,但幅度有限,各地区单产情况差别较大;受大豆面积减少的因素影响,预计2005 年黑龙江省大豆产量要低于2004年,初步统计减产幅度在15%以内。 8.国内豆粕价格月底有所回升 国内豆粕价格近期有所回升,各地油厂因前期亏损停产或减产,库存压力不是很大。国内饲料需求渐旺使中间商对饲料需求看好后势,增加了一些采购量。再加上近期到货的大豆成本有所下降,因此大部分油厂压榨得以逐渐减少亏损甚至有些开始有盈利,刺激了压榨企业的开工积极性。 图(10)看,豆粕价格虽有所回升,但在国内饲料终端需求旺季没有真正来临之前,国内豆粕的供需局面还没有大的改善,油厂的压力依然存在。 9.豆油价格小幅回升,食用油市场总体仍供大于求 8 下旬起,受中球及国庆双节需求拉动,国内食用油价格开始止跌,个别品种出现回升,但食用油市场整体继续走弱。从图(11)看,在经历长期的熊市后,国内食用油市场整体走势趋于平稳,豆油价格开始回升。 国内各地一级豆油价格出现上涨,四级豆油价格也是稳中有升。东北地区豆油价格涨幅最大,华东地区豆油价格继续小幅上涨。目前各地油厂的存量仍处于较高水平,是四级豆油价格走势稳定的主要原因。随着节日的逐步临近和油价的大幅拉升,市场的追涨意愿开始减弱,整体表现较为谨慎。 年秋菜籽单产估计稳定或略减,总产较去年有所减少,棕榈油仍将维持窄幅震荡的格局,鉴于国内进口大豆到货供应仍将充裕,而进口相关油、籽成本高位趋跌,尤其是市场整体需求明显弱于往年同期,预计后期主要油脂品种价格仍将继续震荡整理。 综上所述 整体大豆市场平稳筑底形态明显,基金炒作干旱天气淡出市场。后续重点关注中国方面的需求回暖,能否拉动新一轮上涨。同时如今年9 月中上旬出现早霜,是否会对大豆交割产生一定仓单压力,是后续大豆走势的关键因素。 |

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|