通联大豆月报:整体大豆市场平稳筑底形态明显 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年09月29日 14:23 通联期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

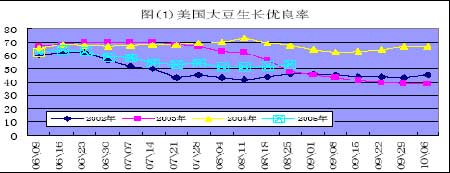

前言 CBOT 美盘大豆8 月呈现下跌走势,月初跌破670 美分一线,下旬于585-610 美分区间震荡。整体弱势是基于8 月的大规模降雨,使得美国当年大豆长势得以改善。分析师普遍认为农业部9 月12 日即将发布的报告,将调高美国当年大豆产量,理由是,在过去的8 月大豆关键灌浆期,降雨情况改善了中西部地区大豆生长条件,大豆单产潜力恢复。 飓风未对大豆主产区造成巨大的直接损失,但由于河运和海湾港口系统陷入瘫痪,以及燃料成本的上涨,飓风仍会间接造成种植者获利空间的压缩,进而对价格产生一定影响。大豆锈病随飓风可能向整个中西部种植区进一步传播,但由于多数作物已经成熟,而锈病一般需要一月才发展到关键阶段,潜在危害降低。普查局8 月中旬公布的压榨数据表明,美国国内对豆油需求低于预期,大豆压榨需求略有下降,低于行业预期。 连豆市场8 月随CBOT 下跌延续7 月的弱势,但8 月下旬走势强于美盘。受进口成本下降影响,压榨企业利润有所回升。下游豆粕价格受需求回暖影响略有上升;油脂市场受双节备货需求逐渐活跃,价格出现反弹。但市场对高库存的担心仍未消除。 东北大豆种植区今年受天气影响成熟期推迟,如早霜发生在9 月中上旬,今年作物青豆率将大大提高并直接影响当年大豆质量。随南美对中国大豆装运速度的减慢,国内库存压力有缓解的趋势。 9 月国产大豆的生长情况,成为目前市场多空双方意见分歧的焦点。预计9 月东北地区的天气题材将引领新一轮行情的开始。 1.市场普遍预计9 月美国农业部报告上调大豆产量 由于8 月份出现及时降雨,大豆长势得以改善,分析师普遍认为美国农业部将会调高大豆产量数据,分析师普遍认为大豆产量数据会上调约2000 万蒲式耳。2005/06 年度美国大豆产量平均预计为28.11 亿蒲式耳,平均单产预计为38.9蒲式耳。上月美国农业部预测产量为27.91 亿蒲式耳,单产为38.7 蒲式耳。此外,8 月份职业农场主组织的中西部作物巡视结果也显示豆荚数量高于预期,病虫害影响较小,也促使人们认为大豆单产潜力会提高。 不过,单产调高的幅度依然是分析师的争论焦点,分析师认为中西部的中部地区大豆单产要比西部产区的情况变化更大一些,但是衣阿华州和明尼苏达州的单产能否抵消伊利诺斯州、密苏里州和三角州地区的单产损失,目前还是未知。 分析师从历史角度来看,九月份的预测与最终的产量预测数据相差1 亿蒲式耳,美国农业部通常在九月份轻微调整产量数据。 只有到10 月份供需报告出台后才会对大豆产量数据有信心。 图(1)美国大豆优良率显示,目前为止05 年大豆生长情况均优于03 及04 年同期,市场对大豆锈病的担忧,随多数作物成熟而降低。即便目前锈病孢子随飓风扩散至中西部更多地区,但大规模爆发并影响当年大豆产量的担忧已基本化解。 表(1)显示,当年大豆作物结荚率及落叶率均保持较快速度,随作物成熟季节的推进,市场预计2004/05 年度大豆供需数据不会出现明显的调整。本月底即将出台的季度库存报告将对供需数据做进一步的调整。 表(1)美国大豆生长进度 单位:%

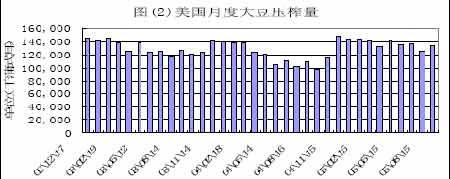

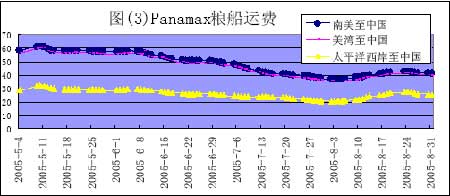

2.受夏季大豆强劲压榨需求,预计压榨数据将上调 分析师预计2004/05 年度大豆供需数据不会出现明显的调整,唯一的调整可能是大豆压榨数据上调。由于,调查统计局的七月份压榨数据显示为1.4 亿蒲式耳,因此分析师认为大豆压榨数据可能会上调500 到1500 万蒲式耳。 图(2)显示,报告的7 月压榨数据高于6 月同期,并高于去年同期数据,压榨量的上升,一定程度上限制了大豆价格的下跌幅度。 如压榨数据的上升,使2005/06 年度大豆库存数据发生相应调整,则整个供需数据料将出现温和调整。当这需要通过第三库存的报告数据出台后,才能得到最终印证,目前对数据做出较大调整还为时尚早。 3.受订单增加需求回暖影响,船运费上升 受订单增加且太平洋船运市场船只供应紧张影响,亚洲船运费由月初触及的两年来低点回升。同时,市场人士预计亚洲对北美新作物的需求将在第四季度扩大,据称中国钢铁业的库存调整接近尾声,中国方面需求将逐步回暖,该预计为市场提供强劲支持。 图(3)Panamax 粮船运费图显示,目前南美、美湾及太平洋西岸至中国运费均较8 月初的低点有所上升,有经纪商表示,定单大增是此次运费回升的主要推动力。 一大型日本航运公司的主管称,“市场向下修正的走势已告结束,运费料将进一步上涨,因粮食销售旺季第四季即将来临”。另有船运代理商表示,这两周费率上升是源于技术性修正,因之前的跌幅有些过头。 很多代理商和交易商都认为运费市场可能会在第四季初左右复苏,届时船运以及商品市场通常会更活跃,包括来自北美新的农作物船运亦将于那时开始。 船运费的回升一定程度上将增加大豆类产品进口成本,如第四季度粮船运费持续上升,将最终体现在进口大豆成本的提高上,并对后续价格的走向产生一定的利多影响。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 瑜珈美容俱乐部太赚钱 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 中华通典 惊世之作 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| ||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|