|

不支持Flash

|

|

|

投资价值报告:国内需求强劲糖价长期受到支撑(2)http://www.sina.com.cn 2006年07月28日 01:02 中大期货

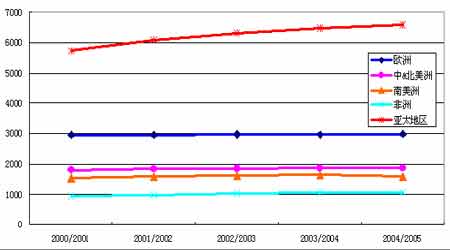

消费从地区分布的情况来看,亚太地区占有的比重最大,其次是欧洲。并且消费的地区性特征较为突出,亚太地区的份额绝对数较大,而且增长速度较快。参加下图: 2000 年以来世界食糖消费量趋势图(单位:万吨,原糖值)

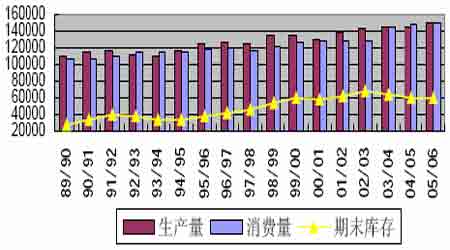

因此,将全球生产、消费及库存的历年来的走势作对比分析,可以看出,全球食糖生产及消费逐年上升,库存近年来却趋于下降,预期未来的食糖供需将会出现一定的缺口。 90 年以来全球食糖生产、消费及库存对比图

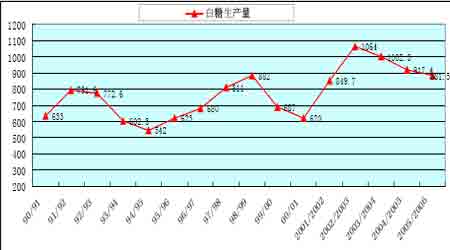

2. 中国的生产与消费趋势及规律 (1) 中国的白糖生产具有鲜明的特点 2000/2001榨季食糖产量620万吨,市场供不应求,2001年平均每吨食糖的价格达到4500元左右。由于市场刺激,加上国家各种宏观调控措施的有效实施,蔗农种植糖料作物的积极性增加,尽管2002 年中国糖料作物播种面积比1991年有所下降,2002/2003榨季食糖产量突破千万吨,达1063.7 万吨,随后又受干旱等灾害的影响,食糖产量有所下降,但仍维持在较高位置。2004/2005榨季全国食糖产量量为917.4万吨;2005/2006榨季全国食糖产量量为881.5万吨(中国糖业协会数据)。国内白糖的生产表现出显著的特点。 ① 极强的周期性 以下,我们作出中国历年来生产量连续图,参见下图:

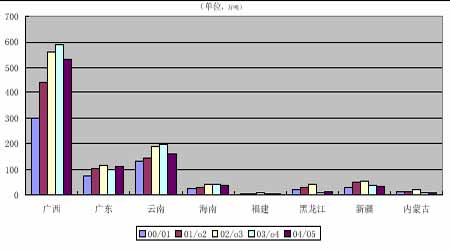

从上图可以看出,我国食糖生产的周期性较为强,大致以六年为一个生产周期,基本上是三年连续增产,接下来的3年连续减产。 1990-1995为一个周期。90-92增,93-95减; 1996-2001为一个周期。96-99增,00-01减; 2002-2007为一个周期。02-04增,05-07减; ② 鲜明的地区性 以下,我们作出中国历年来分地区生产量图,参见下图:

我国白砂糖产地主要集中在:广西、云南、广东、海南、黑龙江、新疆、内蒙古等省和自治区,其中,全国产糖量的95%集中于广西、云南、广东、海南、新疆五个优势省区。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||