|

由于我们上面直观上得出资金从前一个月移向后一个月时,远近合约的价差也随着资金的流向也出现了由负转正的变化过程,为了验证这一过程,最简单的方法就是对这两个月的价差分别进行频数统计,进行均值比较,对比一下交割月前第三个月时的价差与交割月前的第二个月时的价差是否有明显区别。

Statistics |

| 价差 1 |

N |

Valid |

116 |

|

Missing |

361 |

Mean |

|

9.5690 |

Percentiels |

20 |

-50.0000 |

Statistics |

| 价差 2 |

N |

Valid |

126 |

|

Missing |

351 |

Mean |

|

100.8730 |

Percentiels |

80 |

178.0000 |

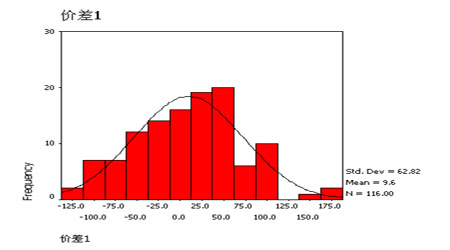

第一个月的价差走势图

点击此处查看全部财经新闻图片

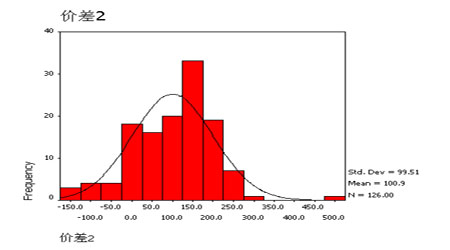

第二个月的价差走势图

点击此处查看全部财经新闻图片

经过统计,我们可以看到,第一个月的价差基本符合均值为10的正态分布,而进入第二个月后,价差基本服从均值为100的正态分布,二者明显存在差异,也就是说第二月的价差数值整体上高于第一个月的价差数值。从统计的结果来看,价差从第一月到第二个月存在明显上涨的走势。

如果我们接受了价差走势的这种规律性,那么我们就可以进行相关价差投机,也就是相关期货合约的套利操作。第一个月时,在价差为10以下时买进远月合约卖出近月合约,到第二个月时,当价差达到100以上时,我们可以考虑套利盘平仓,每吨套利盘的预期收益在90元以上。

举例说明:假如目前是4月份,根据上面我们的统计规律,天胶606合约持仓会逐渐减少,而607合约持仓会逐渐增加。在该月份内,我们预计7月合约与6月合约的价差基本服从均值为10的正态分布,那么当价差低于10时,我们可以买入7月合约卖出相同数量的6月合约进行套利操作,更为保守的操作是当价差低于-50时再进场。等到了5月份,资金又会从7月合约逐渐转移到8月合约,根据我们上面做的统计分析,第二个月时,价差基本服从均值为100的正态分布,那么我们可以在100以上将套利盘平仓,而具有冒险精神、希望得到更高回报的投资者也可以在价差为100时设好止盈点,期待价差达到170以上再获利平仓。之后,我们可以等待时机,考虑买入8月合约卖出7月合约的套利操作。

以上研究为广大投资者提供了一个进行套利操作的思路,以及简单具体的操作手法,参照上面各个合约的价差走势图,我们的研究结论都可以得到应用,并能在预期点位获利平仓。

中汇安高 顾海鹏 梁春峰

[上一页] [1] [2] [3] [4] [5]

|