玉米供需总体紧平稳 一季度期价表现易涨难跌(3) |

|---|

| http://finance.sina.com.cn 2006年04月21日 01:24 良茂期货 |

|

6、CBOT大豆价格疲弱 根据美国农业部的报告数据,2005/06年度美国大豆期末库存达到创纪录高点15.37百万蒲式耳,并且由于南美大豆获得丰产,世界大豆库存大幅增加,美国大豆出口受到激烈竞争,从而导致CBOT大豆价格表现疲弱。由于玉米与大豆两者之间在种植上存在竞争性,在重要的用途上也存在替代性,因此,从历史价格来看,玉米与大豆两者之间的价格存在较高的正相关关系。大豆价格不断下滑,成为牵制玉米价格走强的阻力之一。 图七:CBOT玉米与大豆期货连续价格月线图比较

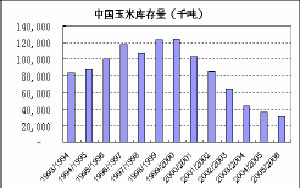

(二)影响国内玉米价格因素分析 1、国内玉米库存不断下降,供需趋紧 由于国内对玉米需求预期进一步增加,国内玉米产量不能满足国内以及出口消费需求,国内玉米期末库存进一步下降。据美国农业部的最新预计,2005/06年度,我国玉米期末库存量将较上一年度进一步下降,由3656万吨下降至3266万吨,连续第6年大幅下降,库存消费比下降至23.7%,换言之,期末库存量将只够维持2个多月的消费用量,是相当低的库存水平。由于我国玉米将在未来几年内,国内玉米产不足需的局面不会得以改变,所以我国将会从玉米出口国转变为玉米进口国。 2、燃料乙醇概念炒作以及工业用玉米消费强劲 由于世界能源价格高企,主要国家与地区掀起一股生物能源热,随着国内部分省份全面推广使用乙醇汽油,并且有更多的省份试点,这股生物能源热同样在国内吹起。市场预期未来燃料乙醇消费量将大幅增加,从而增加玉米需求。另外,玉米淀粉、制糖消费也消化大量玉米,国内玉米现货价格也有部分原因是由于玉米深加工企业积极收购玉米而引起。从而在期货市场上,在多头资金的大量涌入下,期货价格强劲向上突破。 3、禽流感的影响,国内玉米饲料消费偏弱 在第一季度,我国发生多起禽流感疫情,并且主要集中于南方地区,从而对当地的禽类养殖业造成较大的负面影响,压□了当地玉米的饲料需求,使玉米价格承压,上涨过程中遇到的阻力较大。另一方面,北方地区在玉米深加工以及出口的带动下,价格涨幅超过南方地区,从而形成南北玉米价格倒挂,使北方地区玉米价格进一步上涨受挫并回落。 4、出口配额停发 由于国内玉米价格出现较大幅度上涨,国家为抑制过快上涨趋势,停止发放3月及之后的玉米出口配额。出口销售的停止,使国内玉米价格上涨暂时失去了一个重要拉动力。 5、季节性因素 随着春耕的临近,产区农民出售手中余粮的意愿有所增强,使国内玉米供给出现季节性压力。另一方面,由于前期玉米深加工企业玉米收购量较大,库存量大,因此收购意愿不强。在这种情况下,东北港口玉米到港成本下降,因此,也使期货价格承压回调。 三、第二季度玉米价格影响因素分析 1、玉米与大豆的种植面积 3月31日,美国农业部公布了其种植意向报告,该报告出人意料地预期美国玉米播种面积为78.0百万英亩,较2005年下降5%,为自2001年来的最低水平,另一方面,美国农业部预期美国大豆播种面积为76.9百万英亩,较2005年上升7%,并且创美国大豆播种面积新高。这样的结果与市场预期出入较大,因此,报告当天,市场反应较大,出现了CBOT玉米大涨、大豆下挫的局面。但市场对这个报告也有持怀疑态度,认为美国农业部出台这样的报告别有用心。而美国农业部的理由是肥料与燃料成本的上升,以及南部平原的干燥天气。但当日市场的强烈反应,还是表明市场对该报告作了正面回应。在这样的大背景下,第二季度,玉米价格走势仍很可能继续强于大豆价格走势,即使在后面的报告中出现玉米播种面积调升,而大豆播种面积调低的情况。 国内玉米与大豆在种植上同样存在相互争夺播种面积的问题,由于我国玉米单产水平较美国、阿根廷等主要出口国家明显偏低,并且近十年来我国玉米单产水平没有明显提高,增产难度较大;另一方面,由于化肥、能源等价格上涨,我国种植玉米的成本增幅也明显高于大豆种植成本的增幅。因此,预计2006年我国玉米播种面积不会出现明显增加,市场预期2006/07年度我国玉米产量较上一年度略降有下降。这将对我国玉米价格产生有利长期利多支撑。 2、需求将进入季节性旺季。 进入第二季度,随着天气的转暖,禽流感疫情对北半球的各国的影响很可能减弱,而由此禽类养殖业也将逐步恢复,带动玉米饲料消费需求的恢复。另一方面,目前由于前期禽流感影响人们消费禽类食品,禽类产品的库存依然较大,禽类产品价格处于低位。禽流感疫情减弱,将带动禽类产品价格的恢复,从而传递至饲料价格及饲料原料价格。 另一方面,工业用玉米消费,特别是燃料乙醇行业玉米消费量将继续增长。一般地,汽油消费进入季节性旺度,从而支撑国际汽油价格;而国内,随着成品油价格市场化,国内汽油价格在仍低于国际市场的情况下,仍有较大的上涨空间。因此,燃料乙醇消费量也将进一步趋旺,乙醇行业玉米消费量也将进一步增加。美国农业部预计2005/06年度美国乙醇行业的玉米用量将达到16亿蒲式耳,而一些分析师认为下一年度的用量将突破20亿蒲式耳。由于汽油价格高企,再加上美国政府力主降低美国对石油的依赖,这有助于乙醇等绿色能源的用量提高。 3、2006/07年度玉米期末库存料将进一步下降。 由于美国玉米播种面积料将下降,按照历史单产增长趋势计算得到的147.7蒲式耳/英亩的单产水平,2006/07年度美国玉米期末库存使用比将下降至9.4%,而2005/06年度为21%。下降幅度大。这是支撑玉米价格长期走高的重要利多因素。国内玉米库存预计也将较2005/06年度有所下降。 图八:中国期末库存量及美国玉米期末库存及库存使用比

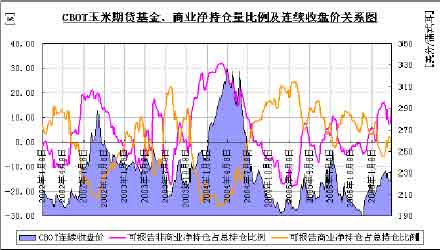

4、基金做多CBOT玉米积极 2005年底,基金开始做多CBOT玉米期货,并且积极性较高,而另一方面,可报告商业头寸做空积极性不高,相反,在价格出现回调时做多。按CFTC最新公布的持仓报告显示,截至4月4日,CBOT玉米期货上,基金净多单量大幅增加近一倍,从7.85万手增至14.6万手;而商业净头寸由净多单2.28万手转为净空单量3.54万手;基金的这种做多热情,主要是受美国农业部播种意向报告中对玉米播种面积预期大大低于市场预期的激励。从历史持仓结构来看,一般地,当基金净多单量占玉米总持仓的比例与商业净空单占玉米总持仓的比例均较大的情况下,CBOT玉米期货价格出现顶部的可能性较大。因此,在目前的持仓结构下,CBOT玉米价格出现顶部的可能性较小。因此,CBOT玉米价格继续上涨的持仓结构基础较好。 图九:CBOT玉米期货基金、商业净持仓量占玉米总持仓比例及连续收盘价关系图 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 名人代言亲子装赚钱快 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |