国内棉花供需形势日趋紧张 棉价呈现盘升走势 |

|---|

| http://finance.sina.com.cn 2006年03月31日 08:38 北京中期 |

|

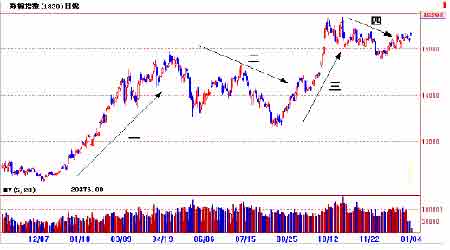

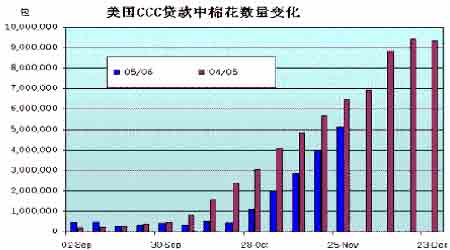

今年是世界纺织品贸易配额取消的第一年,中国对欧美出口服装和纺织品出现井喷式增 长,这不仅导致中国和这些国家和地区的贸易摩擦不断,还使得国内棉花的供需形势日趋紧 张,国内棉价呈现盘升走势。 一、 2005 年棉花行情回顾 2005 年全球棉花市场跌宕起伏,价格波动频繁,主要经历了四个阶段。 第一阶段:2005 年初至 4 月底 从上面的价格走势图可以看出,这一阶段处于上升势头(郑棉指数图中的“一”和美棉指数图中的“A”)。2005 年 1 月国际棉花价格结束了前几个月的下跌走势,在期货技术因素和基本面销售情况好转的共同影响下出现反弹,一方面原因是大宗商品普遍上涨,另一方面是由于 2004 年棉花丰产棉价不振很可能使得 2005 年播种面积下降,而全球消费量预计将继续增长,同时基金大力做多促使价格连创新高。 在国内由于春节临近使得众多纺织企业加快棉花补库速度,棉农也急于售棉过节,现货 市场成交开始活跃, 同时国际棉价上涨对国内价格构成支持。棉价走高又使得棉农存在惜 售心理,这对价格上涨又起到推波助澜的作用。 期货市场涨幅更加可观,郑棉指数同期上升了 2000 点,期现价格的巨大价差吸引棉商 加工仓单在期市上抛售。农业部门预测 2005 年棉花种植面积将减少 950 万亩至 7600 万亩, 降幅超过 10%,这对棉价是个利好消息。但棉纱价格升幅远不及棉花,纺织企业对高价棉 的消化能力减弱。 4 月纺企补库行为再度推高棉价,特别是临近“五一”长假前采购热情更高,棉商惜售现象随之加强,中国棉花价格指数由 1 日到 30 日从 12052 上涨到 13166,幅度达 1114 点。 籽棉收购基本结束,收购价曾到 2.6 元/斤,而年初时仅为 2.1 元/斤。为弥补国内棉花供需缺 口,国家增发进口棉配额 70 万吨,采用滑准税率。月底期货价格出现下跌。 在纽约市场,虽美棉出口情况比较理想,但基金翻手做空对市场构成了明显压力。期货 价格开始见顶回落并且,美圆开始走出前几年不断贬值的阴影逐步坚挺,而中国纺织品与欧 美的贸易摩擦日渐激烈,同时人民币升值的呼声也越来越高,导致棉价上涨压力不断增大。 第二阶段:4 月底至 8 月中旬(郑棉指数图“二”和美棉指数图“B”) 在这个阶段棉花市场进入震荡调整。当时中国纺织品出口贸易摩擦加剧,欧美对中国产 品设限的种类越来越多,纺企接单谨慎,且由于前期补库已满足日常所需,同时又是生产淡 季,对棉花的需求明显减弱,现货交易陷入低迷。国内期货和撮合市场双双下跌了千元左右。 农发行催促棉花收购加工企业归还贷款加大了现货价格下跌的压力。 根据中国农科院棉花研究所和全国优质棉花基地科技服务项目组在 5 月春播春栽基本结束后,定点定户调查了全国 15 个省市区,发布今年棉花面积和期望产量报告。报告显示2005 年春播棉面积减少 13.9%,各产区均有不同程度的减少。这限制了棉花价格的下跌空间。 国际市场价格在前期低位徘徊,权威机构预测 2005 年全球棉花产量将下降,而消费量 会有所上升,ICAC 预测值分别是 2400 万吨和 2380 万吨,前者减少 240 万吨,后者增加 55 万吨。由于预计中国的种植面积将减少 10%,进口数量必将大幅增加,这对国际棉价构成 支持,纽约期货价格出现回升。 但 7 月 12 日 USDA 供需报告上调美国 2005/2006 年度棉花产量至 431 万吨,同时减少出口预测 10.9 万吨,期末库存将增加 10.9 万吨。当日纽约期棉大幅下跌 300 点7 月 21 日,中国政府宣布调整人民币汇率,兑美圆升值 2%至 8.11 元。人民币升值对棉花价格构成更大压力。当月再次增发 70 万吨进口棉配额,棉花市场雪上加霜。 第三阶段:8 月中旬至 10 月中旬(郑棉指数图“三”和美棉指数图“C”) 8 月上旬期货和撮合市场惯性走低,但到了中下旬纺企的棉花库存降低,且由于内地产棉区持续阴雨天气使得棉花采摘上市推迟,棉价企稳走强。同时,期货价格曾一度低于现货价,导致仓单流出减低了对交易价格的压力。 8 月底“卡特里娜”飓风即将登陆并有可能进入孟非斯棉区的消息促使纽约期棉价格上涨,该飓风登陆后给德州高原带来暴雨,因对新奥尔良地区造成灾难,原油价格暴涨,市场担忧棉花生长将受到不利影响,30 日纽约期货全面上涨超过 100 点。9 月初美棉 10 月、12月合约成交价格超过 51 美分/磅,达到 7 月中旬以来的最高点。 国内也由于气候因素使得新棉上市推迟,纺织企业紧急补库带动棉价上涨,因预期棉花减产,棉农的惜售行为更加剧了短期内供需矛盾的激化。到 9 月底 10 月初棉花期现价格都出现飙升。 本阶段与前两个阶段不同,国内走势明显强于美棉走势,国内市场受预期供需缺口超过300 万吨的利好支持,并且新棉上市推迟导致供应紧张,郑棉价格超过 4 月高点创出新高。 纽约期货受中国带动走强,但终因出口没有起色而新棉上市的压力逐渐加大,且 USDA 屡 次上调美国产量预测,市场出现见顶回落的走势。 第四阶段:10 月中旬至 12 月(郑棉指数图“四”和美棉指数图“D”) 十一假期过后,国内期货和撮合市场加速上扬,节日前后六个交易日上涨了千余元,比8 月份低点高出两千点。中国棉花价格指数到达 14300 元,一个月内上升了 1000 元,棉价 强势使棉农惜售心态有增无减,三级籽棉收购价涨到 3 元/斤,个别地区甚至出现 3.1 元/斤 的天价。 为抑制棉价过快增长,10 月 26 日国家发改委发布了《关于做好棉花收购等工作的紧急 通知》,明确指出“棉花收购价格和市场交易价格持续上涨,,棉花市场蕴含着较大的市场风 险”。当日郑棉各合约普遍下跌了 300 余点。 美国新棉上市的压力进一步加大,因出口销售不利,纽约期棉价格连续阴跌,基金也逐渐减持多头头寸,到 11 月 28 日净多头率下降到 3.7%。美国棉农对价格不满,纷纷将新棉 置于 CCC(美国商品信贷公司)的贷款之下,到 11 月 28 日,贷款中的棉花总数为 128 万 吨。 11 月 7 日中美纺织品贸易谈判经过七个回合的较量终于在双方同时作出让步的情况下达成协议,为中国纺织品输美创造了三年的稳定环境。 由于美棉向下调整的幅度远大于国内棉价,国内纺织企业对美棉情有独钟,临近年底, 明年进口棉配额成为市场关注的焦点。由于国内棉花供求状况存在刚性缺口,且国内棉价高 于国际价格 1500~2000 元/吨,纺企对于进口棉配额的呼声甚高。 12 月初财政部长金人庆表示为满足国内需要,在原定 89.4 万吨的配额之外再增发一部分进口额度,新增配额进口使用滑准税率征收关税,其中基准价格(征税起点)较 2005 年有所提高。在配额迟迟未发放的情况下,这个消息对多头来说是利好因素,棉价自低点开始走强。 12 月中旬世贸组织在香港举行第六届部长级会议,专门讨论了各国对于农产品进行补 贴的问题,发达国家同意在 2006 年取消棉花出口补贴。受此消息影响美棉出口进度加快, 对纽约期棉走势有所提振。 |

| 新浪首页 > 财经纵横 > 期货 > 中国中期专栏 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |