工业消费增速较快 长期玉米价格重心将不断上移(2) |

|---|

| http://finance.sina.com.cn 2006年03月31日 08:24 北京中期 |

|

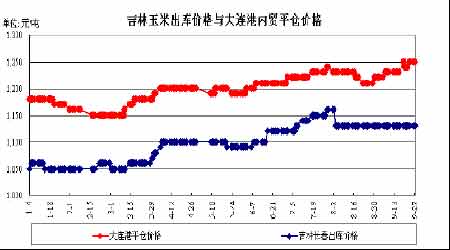

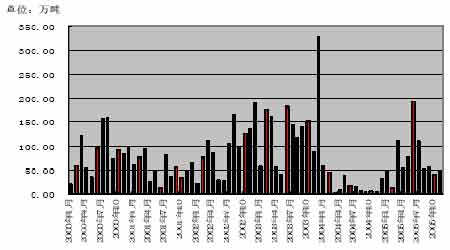

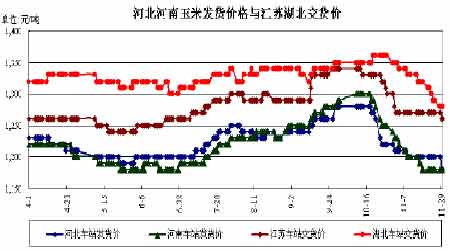

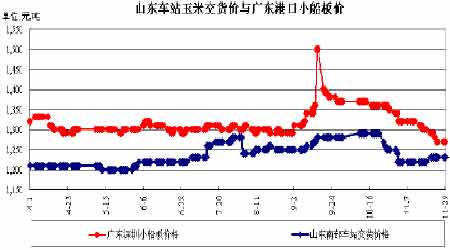

6、H5N1 在欧亚大陆爆发,需求减少,价格下挫 10 月初,俄罗斯,罗马尼亚,土耳其,希腊,英国国内相继发现 H5N1 高致病性禽流 感,欧洲大陆首次爆发高致命性禽流感疫情,欧洲的禽类消费大幅下降。越南,印尼,泰国 的疫情更为可怕,人被感染的病例不断增多。据有关数据显示,目前我国禽只的 存栏有 55 亿只,每年消费 146 亿只,所以这 2000 多万只家禽被扑杀,对养殖业产生直接影 响并不算什么,主要的影响来自于人们的恐慌心理,消费者减少了对禽类的消费,养殖者补 栏积极性降低,饲料企业的采购也放缓甚至停滞,作为饲料主要原料的玉米需求因此受到影 响。11 月份主要疫区饲料消费下降的幅度都在 30%以上,玉米现货价格大幅下跌。期货价 格承压下行,大连玉米主力 605 和 609 合约在禽流感蔓延的一个月内均下跌了 70 多元。 7、出口再成焦点,元旦春节消费刺激反弹 进入 12 月,大连玉米再次成为期货市场上的焦点,市场上传言政府已经发放明年 2 月 底之前装船的 400 万吨的玉米出口配额,并称政府将提供大约 143 元/吨的出口退税以及 140 元/吨的运输等补贴,以提高我国玉米在东亚市场尤其是韩国市场的出口竞争力。同时禽流 感疫情逐渐得到控制,疫区解除封锁的消息不断,人们的恐慌心理有所缓解。另外元旦和春 节对禽畜肉类的消费将出现增长,在禽流感疫情逐渐被控制之后,养殖业可能会进行补栏, 饲料业也加快了备货的步伐,玉米期价借势大幅走高,大连玉米指数图上看,期价已突破年 内高点,以 609 合约为例,虽然在触及 1393 的高点连续调整了几日,但是短期上升的势头 依然被看好。 二、2005 年影响玉米市场的因素分析 (一)政策性因素 1、种植补贴政策 2005 年 4 月 21 日,农业部发布了《2005 年国家良种推广补贴项目实施方案的通知》, 该通知指出,2005 年国家继续实施良种推广补贴项目,进一步支持粮食主产区农民种植优 质专用粮食品种。其中,今年安排补贴优质专用玉米 1000 万亩,每亩补贴 10 元,共 1 亿元, 玉米重点补贴青贮玉米。 2005 年 12 月 29 日,十届全国人大常委会第十九次会议通过决定,自 2006 年 1 月 1 日 起废止《农业税条例》,这意味着在中国延续两千多年的农业税正式走入历史。自 2004 年以 来,中国已有二十八个省份免征农业税。据统计,免征农业税、取消除烟叶税外的农业特产 税可减轻农民负担五百亿元左右,今年已有约八亿农民受益。 2、粮食收购政策 针对夏粮上市期间市场粮源增加较多,粮食市场价格出现波动的可能性增大的情况,国家发改委、财政部等四部门联合发出通知,要求在夏粮收购期间暂停中央和地方储备小麦的 轮出,适当控制库存陈粮的销售节奏,停止库存粮的集中拍卖,避免大量集中出库导致价格 大幅下跌,损害农民利益。 3、出口补贴政策 今年年初岁尾的两次出口政策都为大连玉米带来生机,年初我国玉米出口退税金额将由2003/2004 年度的 111.8 元/吨增加到 143 元/吨。即在出口退税率保持 13%不变的情况下,玉 米收购保护价从 2003、2004 年的 860 元/吨,提高到 1100 元/吨。此外,吉林和黑龙江分别 出台了对省内玉米的出口补贴政策,吉林玉米出口补贴为 60 元/吨,黑龙江为 70 元/吨,不 足 1200 元/吨的将补到 1200 元/吨。同时为了鼓励出口,免征玉米铁路运输涉及的铁路建设 基金。11 月末到 12 月初,中国市场上一直传言政府将发放明年 2 月底之前装船的 400 万吨 的玉米出口配额,并称政府将提供大约 143 元/吨的出口退税以及 140 元/吨的运输等补贴。 政策对出口的影响由图五可以看出。 图五、中国海关出口数据(截止到2005年11月)单位:万吨 4、鼓励玉米深加工政策 为鼓励玉米乙醇加工业的发展,发改委表示鼓励乙醇汽油的使用是长期不变的政策。燃料乙醇工程是我国“十五”十大重点工程之一。按照《燃料乙醇及车用乙醇汽油“十五”发 展专项规划》,截至目前,国家批准建设了吉林燃料乙醇、黑龙江华润酒精、河南天冠燃料 乙醇和安徽丰原燃料酒精等 4 家定点生产厂;黑龙江、吉林、辽宁、河南、安徽 5 省全境和 江苏、山东、河北、湖北 4 省的 27 个地市,年底之前基本按期完成车用乙醇汽油试点。国 家在推广乙醇汽油试点期间,对乙醇生产企业按 1000 元~1600 元/吨的价格进行政策性补 贴。2005 年 6 月中旬,美国总统布什呼吁通过广泛的能源法案,该法案的通过将使玉米酒 精和大豆柴油的使用量上升。美国酒精用玉米的消费增长近几年来非常强劲,酒精生产消费 的玉米量已经超过了淀粉行业,成为美国工业用玉米消费的主体。2002/2003 年度,美国酒 精生产消费玉米 2670 万吨,自 1991 年以来的年均增长率达到了 5.88%,大大高于美国玉米 消费的同期增长速度。 政策性因素贯穿了玉米生产、消费、流通的各个环节,在不同的阶段对玉米市场的供求 关系起到关键性的作用,未来仍将主导玉米的走势。 (二)禽畜疫情 2005 年对养殖业来说应该是多灾多难的一年,口蹄疫、猪链球病、高致命性禽流感等 疫情不断发生,这些病毒不仅在禽类和牲畜身上肆虐,人也被感染。禽畜感染后为避免疫情 传播,往往采取扩大范围扑杀的办法来切断传染源,除去感染病毒的禽畜外,还要大量扑杀 在可能传播范围内的禽畜,每次疫情发生后养殖户的存栏率都会大幅下降。而猪链球菌和 H5N1 型禽流感同时感染了人,人们对禽畜产品的消费因为恐慌的心理在一定时间内大幅减 少,间接的影响了养殖企业的补栏兴趣。 1、猪链球菌在四川爆发 2004 年生猪价格和猪肉价格达到 1994 年以来的最高价,1-12 月仔猪、活猪、猪肉平均 价格分别为 12.8 元、8.58 元、13.76 元,同比分别增长 55.3%、35.7%、28.5%。养猪业收益 被普遍看好,补栏率不断上升,造成了生猪、猪肉的供给大幅增长,今年夏季,四川的猪链 球病疫情对今年本来就低迷的猪肉市场带来更大的冲击,第三季度猪肉消费量明显下降。10 月份农业部对全国 450 个畜产品价格信息点调查统计显示:仔猪、活猪和猪肉全国平均价格 分别为每公斤 10.02 元(以下价格单位称元)、6.98 元和 12.34 元,同比分别下降 35%、25.8% 和 17.9%。四川仔猪价格最低,为 7.27 元。养猪业的效益显著下降,养殖户在亏本的情况 下不愿意继续补栏,饲料需求也受到拖累。 2、春秋两季高致命性禽流感 5 月青海发生今年首例禽流感,大约有 6000 羽候鸟死亡,此次疫情控制较好,没有大 范围传播。10 月中旬开始在内蒙古、湖北、湖南、安徽、山西、宁夏、云南、新疆、广西、 辽宁、江西、福建等地发现数十起禽流感疫情,病死和 扑杀的禽只在 2000 万以上。同时俄罗斯、英国、罗马尼亚、瑞典、希腊、乌克兰、泰国、 越南、印尼等国家也爆发高致命性禽流感疫情。尤其是东南亚的泰国、越南、印尼等国家较 为严重。 据市场调查了解,我国疫情爆发地禽产品的出厂价跌幅达 20%以上,销售量也下降了20-30%,未发生疫情的地方禽产品价格也出现明显下降趋势,广东当地雏鸡价格一度降至0.30 元/个,成品鸡价格 1.6 元/公斤,当地具有影响力的以加工鸡饲料为主的饲料企业 10 月 和 11 月的销售量至少下降了一半以上。其它地区如江西、浙江、湖南、湖北、四川等地, 饲料产品需求量下降幅度度都在 30%以上,其中主要为禽饲料产品。下面两图主要产销区 玉米现货价格走势图,很明显从 10 月中下旬开始玉米现货价格大幅下跌。 图六、主要产销区现货价格走势 |

| 新浪首页 > 财经纵横 > 期货 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 有10万元该做什么? |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月赚20万! |

| 赚100万的理由! |

| 太阳能空调节电75%图 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |