由于铝是成本推动型上涨 其价格基础相当坚实 |

|---|

| http://finance.sina.com.cn 2006年02月24日 09:01 新世纪期货 |

|

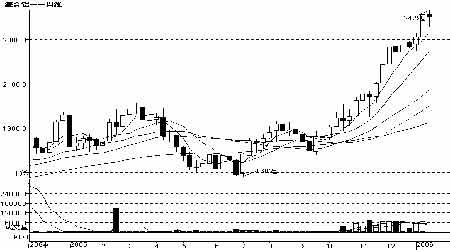

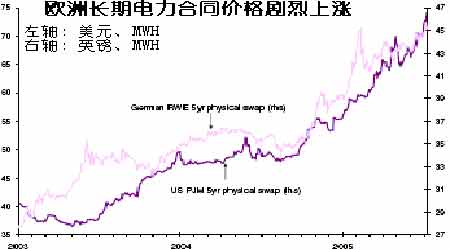

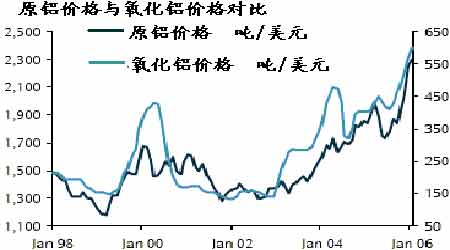

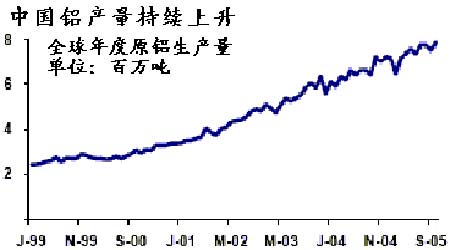

铝市场越接近2005年年末,走势越火暴,在1月16日甚至出现了极其少见的涨停板。自2005 年中旬开始的这波铝价上涨情况与铜完全不同,即现货并不稀缺,主要来源于市场对未来产能的悲观预期,使得价格不断上涨。不过我们在分析了基本面因素后,认为目前较高的生产成本依然是长期支撑铝价的主要因素。 一、中国铝供需状况 中国铝产量 成本推动型 首先:我们给出铝锭生产成本的计算方式,分别是加工贸易项下,一般贸易项下。 据我们的测算: 加工贸易项下铝锭的生产成本为:1.95*氧化铝到岸价*汇率+8500 一般贸易项下为:1.95*氧化铝到岸价*1.17*1.02*汇率+8500 以氧化铝到岸价450¥/t,汇率8.11计,则加工贸易项为15616元/吨,一般贸易项为17242元/吨,相差近1600元/吨,这也是国内铝来料加工生意的基础。 从上面的公式中我们也可以看到电价 氧化铝的价格是关键。 电价 国际电价居高不下,国内可能会出现的电力过剩 国际电力供应不令人乐观。在10 20年之前,欧洲电力公司属于国有,况且电力供应过剩,电力公司乐意低价销售给铝厂这么大的消费商。目前欧洲电力公司私有化,定价权归电力公司所有,不少电力合同在2005 2007年到期,因此冶炼厂需要重新签订合同,直接导致成本压力增大。另外,欧美发电以燃油和天然气为主,原油价格上涨带动了这些燃料的涨价。从明年起,实行二氧化碳排放收费,大大提高了燃煤发电的成本,也相应提高了电价。所以西方国家的电力价格将支持国际铝价。 国内方面,国家于12月初对外公布了 关于继续实行差别电价有关问题的通知 ,通知出明确提出提高电解铝生产用电的价格,使得电解铝成本上涨150元/吨。电解铝作为耗电能量很大产品,国家的这种措施,从理论上讲必然会进一步导致中国铝减产。不过中国电力形势最近已经有所缓解。在11月上海的电力市场已经提前感觉到了阵阵寒意。在11月里没有缺煤也无机组故障,上海地区的发电量却只有499300万千瓦,这一数字与去年同期比,减少14.8%。不仅是上海,华东电网所辖四省一市的其他地区也出现了发电量的大幅下滑。麦格里银行预期中国将在今后的五年里增加3亿千瓦供电量。中国目前用电量的增长约是GDP增长率的1.5倍,麦格里银行预期在今后的三年里每年将增加7千万千瓦发电量,电力将在2007年底过剩。国家控制电解铝扩张,电力过剩却支持国内电解铝扩张,国内后市如何发展,还需要我们拭目以待。 氧化铝 供应仍然紧张 中国政府已经公布了一项规定,氧化铝的进口税将从2006年1月日起降低至5.5%,这对主要进口冶炼商增加了压力。中国铝业现在在中国市场开出的氧化铝价格每吨高达620美元,而进口氧化铝价格以现货为基础也超过CIF每吨600美元,这直接影响着大多数中国冶炼商。虽然国内的冶炼商越来越试图通过长期合同来锁定氧化铝供应,但是他们仍然严重地依赖于现货氧化铝市场,因此一个冶炼商若没有抓住电力合同和长期氧化铝供应合同的话氧化铝和电力现在的成本已经超过了每吨2000美元。其它地区,生产商以长期合同确立的氧化铝供应也受到了影响。对此的证据是最新的印度氧化铝出价,现在对三年的供货合同定价约占LME原铝价格的18-22%。 这意味着氧化铝和电力成本已经从2002年以来至少增加了每吨1200美元,加上劳动力成本,运输和其它需要投放的原材料成可能增加。这意味着冶炼商可能要完全支付市场价值下输入成本,这同样意味着冶炼厂即使这样做了也无利可图,即使铝价已经达到10年来的高点。其次,我们从铝锭的冶炼成本需求是否超过预期来判断。即使中国2006年的原铝产量达到850万吨,仍将存在100万吨以上的闲置产能这部分产能的空缺,足以弥补欧美产能面临关闭的风险。国内国际比价的变化如果达到一定的比例,那么这种产量的地区性转移就会发生。这样的事情如果发生,国内大量闲置产能启动,势必增加氧化铝的需求,进一步加剧全球氧化铝供应紧张格局,成为抬高铝价的因素。 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 垄断一个县年利300万 |

| 2006年浪漫赚钱! |

| 千元投资,年利百万! |

| 介入教育产业赚钱快 |

| 一不小心,赚了10万! |

| 06年暴利项目揭秘 图 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |