棉市摆脱不利因素难度很大 期价仍有回落可能(3) |

|---|

| http://finance.sina.com.cn 2006年02月17日 08:26 新基业期货 |

|

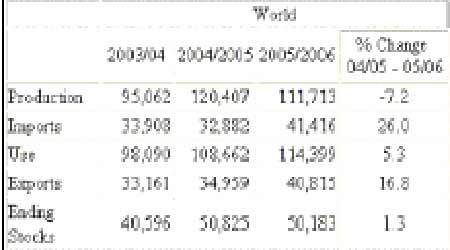

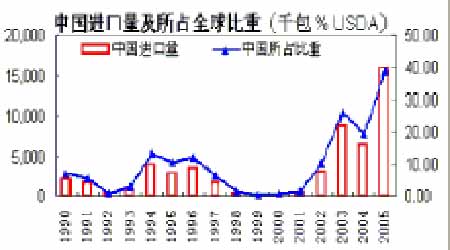

(资料来源: 美国农业部) 因此,2005/2006年度全球棉花资源总体状况是总体供应充裕,2005-2006的供求形势比2004/2005年度有所缓和,库存缓慢减少。但正如上面分析的,印度和巴西等国的棉花产量仍然有大幅度提高的可能,所以未来几年全球的棉花市场供应将会比较充分。 今年我国棉花产量,种植面积明显减少,预计总产量约为550-570 万吨左右。国家发改委预计,本年度缺口在370 万吨左右,同比扩大140万吨。而美国农业部全球供需报告预计2005/2006 年度我国产销差达337.5 万吨,远高于上年度的196 万吨。我国棉花生产面积从80年代后期大幅波动。在之前的24年中,只有4年的变化小于10%,有一半的年份波动大于20%。从各个省份来看,河南面积波动较大,其趋势是一直减少。新疆和河北,山东的植棉面积是逐年增加的。这也是棉花进行规模优势区域生产的政策有关。湖北、安徽、江苏、湖南基本上和全国基本走势一样。从面积和产量波动率来看,面积和产量大都波动方向一致。但波动幅度不一致,产量的波动幅度要大于面积。 图9:中国棉花面积波动率 图10:中国棉花生产面积 从消费上看,从1999年以来中国的棉纱产量就逐年增长。2005年前10月纺纱量达到1100万吨,比去年同期增加25%,达近几十年的最高值。但由于2005年取消初配额后纺织品服装出口发生井喷。从6月份以后,欧美特保开始并签定协议限定了2006年的出口增长率,所以2006年度棉花消费的增长速度将会减少。 勿庸置疑,中国已经成为全球棉花市场的最大需求者。我国的棉花资源远远不够国内工厂消费。因此每年都有大量的进口。全世界都比较关注中国棉纺工厂和中国政府的一举一动。中国的进口量要占全球总进口的40%,其进口消费比在1/3以上,创近15年的新高。 图11:中国进口量及占全球比重图 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |