棉市摆脱不利因素难度很大 期价仍有回落可能 | |||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年02月17日 08:26 新基业期货 | |||||||||||||||||||||||||||||||||||||||||||

|

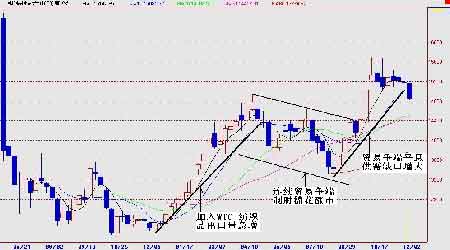

一、国内棉花期货行情回顾 棉花上市一年来,从二月份至四月份,期价一路稳步上扬,从2004年年底的12000元/吨平台上涨将近2000点。4月19日,达到本轮涨势最高位14700附近。但是进入第二季度,在五月份的短短三周内跌去近1000点,期价回落至14000一线,随后企稳反弹。至七月中旬的14400点为附近,在第三季度及其后半阶段,期价进入第二轮下跌,并创下本年度期价最低点的13300。进入金秋九月后,郑州棉花市场期货也进入了收获的季节,受消费买盘以及投机基金的共同作用,期货价格从13300的阶段性底部一路上冲并连创新高,十一长假前后步入新的平台15300之上运行,目前价格仍然徘徊在14800~15300的高位震荡空间内。 图1:郑州棉花期价周K线图 (数据来源:文华财经 ) 在我们仔细回顾今年来棉花的行情中,我们不难发现在整体的牛市氛围中,有一条线索一直贯穿始终,那就是中国纺织品出口贸易的几度沉浮。 1.1月至5月我国纺织品出口量井喷,短短5个月内,对欧盟、美国的出口量就已经达到甚至超出2004年全年的规模,市场一派繁荣景象。 2.4月28日欧盟委员会正式决定对从中国进口的九类纺织品发起“特殊保障”调查,以决定是否对这些纺织品采取“特保”措施。 在5月13日:美国商务部宣布,美国纺织品协议执行委员会作出了对来自中国的棉制针织衬衫、棉制裤子、棉及化纤制内衣采取纺织品特别限制措施的决定开始,欧盟和美国不断对中国纺织品做出“特保”限制措施。中国纺织品贸易跌入低谷,市场需求也紧急刹车,棉花价格开始震荡走低。 3.进入第四季度,尽管中欧之间在纺织品贸易上的纷争在6月11日得到快速的解决,欧盟终止对部分中国纺织品的特保调查,并就未来进口基数和年增长率达成一致;但中国纺织品的最大出口国美国的态度却非常强硬,双方在经过8轮的马拉松谈判方才终于在11月8日达成一致。与此相对应的是随着谈判格局和分歧要点的逐步澄清,以及谈判的逐步进展,棉花价格也开始从下降的通道中挣脱出来,再次进入上升趋势运行,并维持高位运行。 当前,国内棉花期价主要跟随美国棉花期货价格波动,并受到仓单数量的影响。 二、国际市场回顾及世界经济对棉花的影响 从2005年初到5月初,在这四个月的时间里,美棉再次拉升,价格从43美分上涨到了57美分,美棉在短时间内涨幅巨大,主要的因素是新年伊始,在纺织品贸易配额时代结束后,中国纺织品出口呈爆炸式增长。投资基金认为,中国对棉花的需求会大幅增长,而建立了大量的多头头寸,这直接导致了美棉的大幅上涨。 之后,出乎意料的是,直到5月份,中国市场仍没有从美国大量采购棉花,导致投资基金的多头头寸大量平仓,阻止了美棉价格的进一步上涨。而中国在六月一日起实行棉花进口滑准税率,限制低等级棉花进口,影响了美棉向中国市场的出口。此外,中国纺织品出口高速增长使得许多发达国家纷纷对中国纺织品出口设限,影响了棉花现货市场的消费量。在以上因素的综合影响下,美棉价格呈现震荡走势,美棉价格在57美分到48美分之间运行。 世界银行11月28 发布的《2006全球经济展望》认为:发达国家今明两年的增长将从去年的3.1%减缓至2.5%左右;发展中国家的经济尽管继续保持稳健增长,但增长率也将从2004 年的6.8%减缓至5.8%,2006 年将进一步减至5.7%。目前世界经济已进入周期性增长缓慢阶段。据此,我们对06年中国纺织品行业保持谨慎的乐观。 1、全球经济继续保持增长态势导致我国06 年出口需求并不会出现大的下降,但贸易摩擦和人民币升值将导致我国的出口增速下降。 2、中国经济强劲增长,货币、信贷平稳回升,为纺织业发展提供了有利的宏观环境。宏观经济将继续在高位运行,货币、金融环境较为宽松,为纺织业发展提供了有利的条件。 3、但我们可以看到,人民币一年期的掉期汇率为7.85 左右,意味着一年后人民币对美元极有可能升值至7.8 元左右。一定程度上削弱了我国纺织品在国际上的竞争力,不利于纺织品的出口,从而制约棉价的上涨空间。而美元经过12 次升息以后,美元利率已经达到4%,而欧洲央行与日本央行则将基准利率分别维持在2%和0.1%的水平,但升息周期2006年即将结束。预计汇率明年将重归贬值趋势,不利于纺织品的出口,从而制约棉价的上涨空间。 三、棉花供求分析 据USDA 在11 月全球棉花供需预测报告中,全球棉花产量为2432.3 万吨,较10 月预测 上调6 万吨,消费为2490.7 万吨,较10 月上调32.1 万吨,全球棉花消费供需缺口为58.4 万吨。USDA 还预测全球期初库存为1106.6 万吨(-3.5 万吨)、期末库存1092.6 万吨(-17.4 万吨)。 表1:中国棉花供需数据对比 (单位:万包)

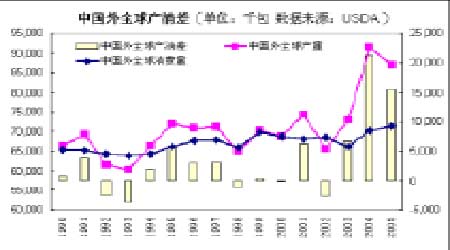

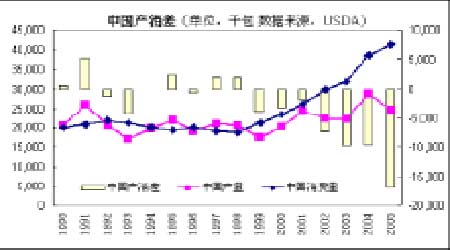

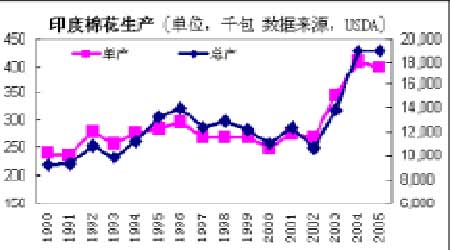

(数据来源:美国农业部) 库存消费比是评价棉花供求形势的首选指标。即期末库存与当年消费量的比值,与棉花价格呈反相关关系。一般来说,库存消费比越高,表明棉花库存越充足,棉花价格就越低。从1961 年以来,全球市场的期末库存消费比平均为43%。1985 年,全球期末库存消费比达到64%,当年国际棉价(年度平均价)跌到49 美分;1989 年度和93/94 年度,期末库存消费比下降到29%和31%,国际棉价分别上涨到82.4 美分和92.7 美分。05/06 年度库存消费预测值为43.9%,属于正常偏高水准,因此对棉价形成一定的利空影响。本年度国内棉花种植面积减少,产量下降,纺织行业需求增加,供需面临较大缺口;但中美及中欧贸易摩擦不断,棉花消费前景不容乐观。 图2:国外棉花产销差图 图3: 中国棉花产销差图 (资料来源: 新基业期货) 除中国外的全球产销差从2003年以来一直处于极大值。2005/2006年度全球产销差在1500万包左右;而2003年以前最多也不过500万包。 近几年全球棉花产量增长较快。最重要有印度和巴西的高速增长,以印度为例,印度从2003年以来,棉田单产要比90年代初提高了近60%。原来还作为世界棉花需求的一部分主体――印度,目前反而成了世界棉花资源供给的一部分,增加了世界棉花的供应的压力。从长期来看,印度后期将会成为美国棉花出口的强大竞争对手,印度今年是全球第五大出口国。 图4:印度棉花生产图 |

| 新浪首页 > 财经纵横 > 其他研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 开家麦当劳式的美容院 |

| 名人代言亲子装赚钱快 |

| 年赚500万轻松实现 |

| 06年暴利项目揭秘 图 |

| 千元投资,年利百万! |

| 足不出户 月赚30万 |

| 原生态家居饰品招商 |

| 100万年薪招医药代理 |

| 泌尿顽疾――大解放! |

| 最新疗法治结肠炎!! |

| 治气管炎哮喘重大突破 |

| 特色治失眠抑郁精神病 |

| 治高血压获重大突破! |

| 糖尿病――重大发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |