ȼ������ԭ�ͼ۲����� ��ȼ�͵IJ��ǻ������� |

|---|

| http://finance.sina.com.cn 2006��07��06�� 00:35 �д��ڻ� |

|

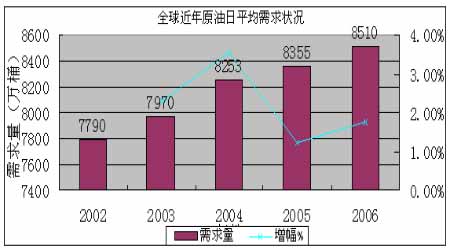

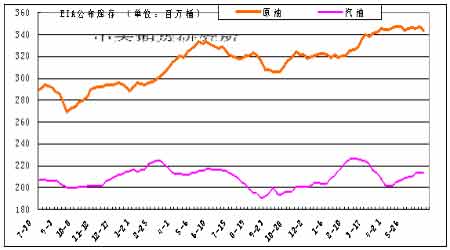

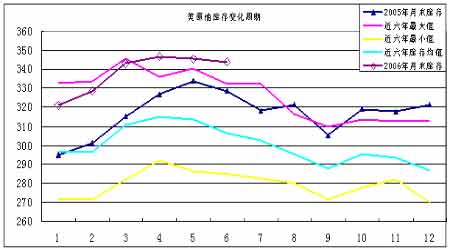

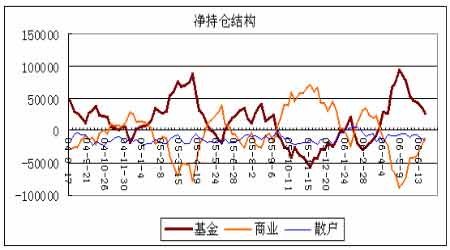

����Ҫ����ʾ�� ����06��ȫ��ԭ��������������ͬʱ���ͼ�ֻ�����ؽ�������������������ԭ���Ա������幩Ӧƫ���ĸ�֡� ����ԭ�������Ϳ��˫�½�������EIAԤ�ƽ����ļ���������ǿ�������ͼ۸��ָ�λ���У��ƶ������ͺ�ԭ���ڻ������ǡ� �����ع���ʷ��05��6�»���ͷ���������ƶ����ļ��������顣06������ĩԭ������ǿ����ʷ���������������ܵ����֣��������ʽ���ٶȽ���ͳֲ����͡� ������NYMEXԭ��ʮ�������ʷͳ�ƽ����ʾ�� 6�¹���ԭ�͵����Ǹ�����40%������7�·����ǵĸ�����60%��8�·���ﵽ��80%����������������Ĺؼ��Ρ� ����ԭ�͵ڶ������Ա��ֳ���ͳ�ĵ������ԣ��������������ǵ�ʱ�����µ��Ŀ����Խ�С���г��߹۵���Ϊ������ԭ�������ȴ���������ᡣ7��ԭ����ǿ�Ŀ��������� ������ȼ������ԭ�ͣ�ȼ������ԭ�ͼ۲�������ζ�Ż��͵IJ��ǻ��ᡣ�����ǵ���ǰ���ֻ����ױ�ѹ���������ǵĽ���ͷ����϶����������ԭ�͡���ǰ���ײ��Կ��Կ������߽���֣��Ƿ�������Զ��߹����� ����ȼ���ͣ�����Ļ������� ���������ܹ�Ӧѹ����ȼ������һ������µ����̣���ĩ�������ǣ���δ���ո�ʧ�ء���ȼ����������ԼFU0609������3564���������µ���175���-4.68%����3300��������������ϻ����������������������ֵ�����ա� ��������NYMEXԭ���ܼ�Ϣ����ͨ��Ĵ�ѹ��һ���µ�������68��Ԫ���֧�ţ���ĩ����73��Ԫ�������濪ʼ��ǿ��ԭ�ͼ����Ϳ�����������Ƴٶ�ŷ�˽�������Ĵ�ʱ����������أ�֧����ԭ�����ǡ��ڱ�����Ʒ�ڻ��ձ��µ��Ķ����У�ԭ��������Լ�ͦ�� ����������ͼ������ȼ�����ڻ��������Ƶij����б仯�� ����һ��Ӱ�����ԭ�͵���Ҫ���� ����1����۾��ã���������Ϣ���г����� ����������Ԫָ�����Ǻ�����ʷ������ơ�������Ѯ������88.80 �C 91֮�����������֮����Ԫָ����ֱ���µ�֮�ƣ�����84һ�����ͣ�����6�¿�ʼ��������Ԫ��ǿ����ӳ��Ϣ������������ǰ����ͨ�����ͷ��ռӴ���6��29������������������������0.25��5.25%֮���г��ձ���Ϊ����������ͣ��Ϣ���µ���Ԫʧȥ֧�Ŷ��µ��� ���������ͨ���������ӵ�ȫ�����м�Ϣ�糱����������һ��С��ģ�ġ����ڶ��������г��ȵ����ǣ���Ϣ���г��Ĵ�����ޡ��µ�����������̬�ƣ�������ˣ����羭�õ�����������Ȼ�����ı䣺ͨ�ͶԾ��óɳ��ĸ���Ӱ�콫���֡� ������������Ϣ���г����ʡ�����˹��ҵָ�����յ�����ȫ����Ҫ��Ʒ�ڻ��ȵ����ǡ�Ŀǰȫ����Ʒ�г���������ǣ�������лƽ𡢰���ֹ�����ǣ���������ͭ�������ǣ���Դ��Ʒ�й���ԭ�ͱ���ǿ�ơ�ũ��Ʒ�ڻ�ƫ����ȫ��CRBָ������̧ͷ�� ����ȫ���й�������һ���ȼ�������������ڶ�����֮����ԭ�͡������ȹ�ҵƷ�۸�ij������ǣ�ͨ�����͵�ѹ�������г��Ծ��������ĵ����Լ���۵������ȵļӴ�������Ʒ�ڻ��г����ձ��µ�����̽��۾��÷�Ӧ��������Ԫ��Ϣ����ֹͣ��Ԥ���£���۾��ý�������������ͨ�͵ij�������ǿ�� ����2������ԭ�����ϵ��06���Ա�����������Ӧƫ���ĸ�� ����06��ȫ��ԭ��������������������Դ����Э��(EIA)������Դ�¶ȱ������δ�䡣2006��ڶ���ȫ��ʯ��������Ԥ��Ϊ8,410��Ͱ��ȫ��2006��ʯ��ƽ��������Ϊ8560��Ͱ��������ߣ��й�����, 2006ȫ��ԭ����ƽ������740��Ͱ������7.2%�� �������ͼ����ؽ�������������ʯ���������֯(OPEC)�����¶�ʯ���豨����˵�������ʯ��δ�ܼ����й�ȼ����������ţ�����ȫ�������������١�Ԥ���й�ԭ��2006������������Ϊ45��Ͱ������ԭ��ƽ������������138��Ͱ�����ϴα������5��Ͱ�� �����й�ԭ������Ҳ�õ��й���������֤�����й�����ί���棬2006���й���Ʒ�����������������Ϊ5.4%��Լ��900��֣����ԭ������Ҫ����1500��֣������ﵽ3.15�ڶ֡�06��ǰ�����й�����ԭ��6155��֣���ȥ��ͬ����18%���ݹٷ�ͳ�ƣ��й�4�·�ԭ�ͱ�����������ÿ��669��Ͱ����ȥ��ͬ����10.8%�� ���� ���� ����3����Ե���γ�ͻ�����ʺ���������DZ������ ��������������ͳ��̬����8����Ѯ��ŷ������Ľ������������ʽ������δ�����ͣ��ƶ���ԭ�����ǡ���ǰ������ʾ����������������ֱ��̸�У��ı���һֱ��ֵIJ�ֱ��̸�е�̬�ȣ�ʹ��̬�������͡����ʺ�Σ������������ʯ�����������ܵ���װϮ��������ʹʯ��Ӧ�Եô�������Щ�����������ͼ۽ϵ�ʱ������Ч�� �����������������ɹ�ʵ�ִ���Ϊ3.5%����Ũ���������������ͺ������ì�ܳ�ͻ����ͻ��������ش̼���ʯ���г��۸����ǡ� �������ʺ���������δ��������DZ�����ࡣ���ʵ�̬��ʼ��ǿӲ����Ը������ƽʹ�ú��ܵ�Ȩ�����г���Ȼ���ֽ��ţ���������һ�����г���֤��������ͬ�����ĺ��������˶�ֹͣԭ�ͳ��ڡ����ʺ������ǻ���������ߡ�ʵ���ԡ���Ӱ�����أ�����Ӱ������̵ģ���Ծ�����˹����ѳ��˼��ͼ���������ʶ��̬�����ʣ����ܲ�������̬�Ľ�һ���� ����4�����������أ������ļ���������߷��� �����������������ѹ�ȥ���ӹ���������4����Ѯ��ʼ�����ӹ�������������Ŀǰ������1610��Ͱ���������ܼ��ӹ���������������������������߷��ڡ� ����5��29��������������ʿ�����գ���־�Ŵ�ͳ���ļ���������߷��ڵ����١�ͬʱ���г���ȥ��쫷���ƻ��������£��ѿ�ʼ��ǰ������һ��ġ��������Һ����������ֵ����Ԥ�ⱨ�棬2006�꼾�����ڴ�������13-16�η籩�����������ܻ����10��쫷硣�����Ͻ���쫷��Խ�Ƶ��������������ȥ�ꡣ�����״δ������ȴ��籩��ʯ������û�в�������Ӱ�졣 ����5��ԭ�Ϳ�棺��滺�����٣����幩Ӧ��ԣ ������ֹ06��6��23�գ�ԭ�Ϳ��3.437��Ͱ�������ܼ�340��Ͱ����ȥ��ͬ����1360��Ͱ�����Ϳ��2.124��Ͱ�������ܼ�100��Ͱ����ȥ��ͬ�ڼ�360��Ͱ�� ���� ��������ԭ�Ϳ���½��������������ܱ仯�ϴ��������������������5��5�ճ��ָߵ�3.47��Ͱ��Ȼ����340��Ͱ������������������ˮƽ�����Ϳ���ھ�������������֮���µ��״��½���ԭ�������Ϳ��˫�½�������EIAԤ�ƽ����ļ���������ǿ�����۸��ָ�λ���У��ƶ������ͺ�ԭ���ڻ������ǡ� �����ڽ������������涨����MTBE���ͣ�������Ǧ����֮��ԭMTBE���Ϳ�漱���½���Ŀǰ�±����Ϳ������������ӣ�������ת�������������ڻ����г����ļ�����Ӧ�ĵ��ǡ��ڴ��ڼ䣬�г������Ϳ��ı仯�����С��ļ����͵�����̶��Լ�����һֱ���ڵ�����ƿ��Ҳ����Ҫ��Ӱ�����ء� ����ԭ�Ϳ�漾���������εĸߵ㽫���֡���ԭ�Ϳ�����������½������ɻ���ȷ�������������ĸߵ㡣ԭ�Ϳ���ڳ������µ�����֮��4���������������ݿ��仯�ļ����Թ��ɣ�֮���治�ٻ��д���������ߵ㽫�֣���ת�����½��ĽΣ�����һ��һ�㽫������9��(����ͼ)�� �������ɷ��ϵ���ʵ�ǣ�ԭ�Ϳ��ˮƽ�ǽ�������¸ߣ�������Ӧ�Ƚϳ�ԣ�������ԭ�Ϳ����г���δ�������Ե��������ã����ļ���������߷�����٣�����Ҳ�������ļ�ԭ��Ӧ�жϵķ��գ�ѹ��ԭ�ͼ۸�Ĺ������ǡ� ���� ����6���ֲֽṹ �� �������������½� ���� �������CFTC���³ֲ֣���ֹ6��20�գ�������о���26746�֣������ڼ�10806�֣���ҵ���о���ͷ��-13104�֣���11550�֣��ֲܳ�96.8���֣������ܼ�7.5���֡�����ҵ������Ȩ44669�֣���8110�֡� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > �ڻ� > ��Դ�ڻ�ר�� > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| �ո���ľ�ţ� �� |

| ������ǧ���Ϊ��ʵ |

| ��������װ�������Ƹ� |

| 1000ԪС���Ǯ |

| ���������� |

| 365�죬���ջ� �� |

| ��������������� |

| �����ӹ��������⣡�� |

| ������ɭ���ѿ̲��ݻ� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| ��������֮���Ʒ� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |